最近,OpenAI 联合电商巨头推出购物功能并推出全新AI交易协议(ACP)的举动,在科技与商业圈掀起了不小的波澜。许多人的第一反应,依然将AI视为提升电商效率的辅助工具。然而,更深层的信号表明,AI大模型的野心并非赋能传统电商,而是意图直接成为全新的电商平台本身。

这场变革中,OpenAI的战略出发点是什么?它会如何重塑传统电商的流量规则?又将为品牌商家、服务商乃至整个行业生态带来哪些全新的机遇与挑战?

下面来谈一谈。

01.AI+不做工具做平台

OpenAI联合三大电商巨头Stripe、Etsy和Shopify推出新的购物功能,这则消息的关键点是,还推出全新AI交易协议ACP。

ACP (AI Commerce Protocol) ,一个旨在标准化AI与商业体间交易的开放协议。

ACP 的核心目标,是实现 AI 智能体与商业体之间的无缝交易:

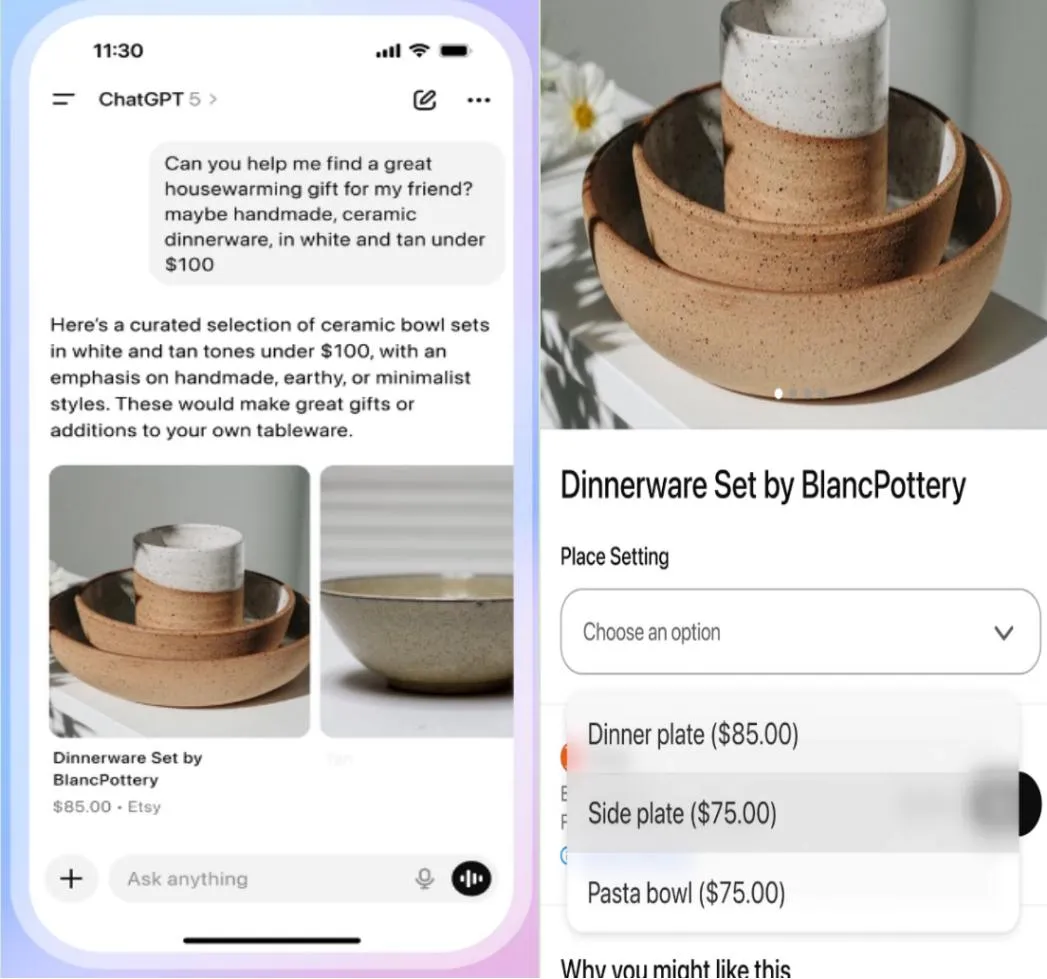

对用户而言,只需通过对话,就能在ChatGPT中完成商品搜索、挑选、下单、支付的全流程,无需跳转至其他平台;

对商户而言,接入ACP,无需改动原有业务系统,就能完成订单、收款、发货等环节,享受AI带来的流量红利。

图/ChatGPT即时支付示例这里讲一段中国电商发展的古早故事。

当年,淘宝是刚起步的电商平台,而百度是如日中天的流量入口,但马云拒绝了百度的引流合作,放弃短期流量,坚持让淘宝成为用户购物的第一选择。

当年的电商人的认知很高,在大多数人还是流量思维的时候,已经具备了平台思维。他们清晰意识到,引流并不算难,做电商、搭建电商的基础设施,难的是让消费者直接来电商平台买东西。

这个决策虽然难,但为阿里建立了关键的战略控制点,奠定了帝国基石。

今天,历史重演,剧本不同,但底层逻辑并没有发生根本变化。

第三次技术革命不是简单的互联网+行业的叠加,如今也不是简单的AI+电商,而是彻底颠覆商业连接逻辑与信息传递效率。

大模型做电商,其野心可能不止于成为传统电商锦上添花的工具,做文案做图、做智能客服、做数字化投流......很有可能尝试摒弃或革新竞价排名的模式大模型做电商。

大模型不会是给电商平台导流的商业路径。

因为多一个环节,就意味着价值链中多一个角色参与分配,最终会推高用户成本。

因为在信息爆炸的 AI 时代,信任是最稀缺的资源,中立性是其赢得长期信任的关键。若 AI 平台效仿传统模式搞竞价排名、操纵搜索结果,会失去用户信任。

同时拥有 AI 算法与交易权力,当AI购物的体验足够好时,用户的流量和忠诚度就会从传统电商平台缓慢下降。

AI大模型真正要革的不是流量来源的命,而是电商平台的命,他自己要成为平台。

02.AI电商平台的发展逻辑和最终形态是什么样?

《平台革命》的作者Geoffrey G. Parker , et al.有个观点:对于任意一个行业中,只要信息是核心产业要素之一,那么,这个行业就是平台革命的候选对象。

当下很多人都在围绕AI大模型开发各种应用,类似当年大量布局手机 APP 的阶段,但从长远来看,最终最大的应用场景,很可能还是大模型本身。

有流量、有信息,是AI大模型成为新平台的战略控制点。

而对电商而言,大模型可以完成电商从人找货到货找人的终极演进。

传统电商是人找货。我们打开APP,搜索关键词,在成千上万的商品列表中费力地筛选、比价。而AI电商,特别是通过ChatGPT这样的自然语言界面,变成了货找人。AI不仅能理解你复杂的、多维度的需求,还能直接调用ACP协议,一站式完成从创意、选品、下单到支付的全流程。

新的机会已经在路上了。预测一下AI大模型会怎么构建平台,好看清楚有什么机遇。

首先AI大模型要优先解决用户痛点以扩张用户基础,因为平台价值会随用户增长呈指数级提升,初期的核心目标就是快速扩大用户规模。

现在国内的电商平台中,只有阿里(千问)、抖音(豆包)拥有较大用户规模的大模型,而且不是绝对的市场份额。除此之外,元宝、KIMI、Deepseek 等大模型也在参与竞争,再叠加海外大模型的冲击,整体呈现出流量向 AI 迁移的明确趋势。

谁能为生态中的参与者创造更大的价值,谁能制定出被广泛采用的交易规则,谁就能赢得未来。

而用户在哪里、机会就在哪里。这个关键是要破解 鸡生蛋 的冷启动问题,AI平台为供给侧(商家)和需求侧(用户)提供的价值主张必须极具吸引力。没有消费者,商家不愿加入;没有商家,消费者也不会来。更多消费者会吸引更多商家,反之亦然。平台必须同时吸引消费者和商家,才能形成正向循环。

对需求侧的用户而言,经过了多年用户已经习惯了在电商平台上购物,只要AI做好个性化推荐和自然语言交互,降低交易成本,保障支付安全,减少交易摩擦,也能迅速增强用户粘性,用户的迁移不是问题。

对供给侧品牌商而言,AI平台要帮助品牌方绕过传统电商平台,不是自己再建立一个第三方平台,而是帮助品牌方建立独立站(DTC模式),直接连接品牌方和消费者。甚至和支付、物流伙伴集成,构建更开放生态,降低商户接入成本。这才是这场流量分配变革的核心。

以往,传统电商平台通过分发流量获得庞大收入。以亚马逊为例,2024年,亚马逊广告业务收入达562 亿美元,是其关键的现金牛业务。

AI通过优质体验吸引海量消费者,成为吸引商家入驻的核心筹码。短期内可能牺牲部分广告收入,但长期能建立 AI 只为用户做最优选择 的心智,成为新的电商购物入口乃至电商购物平台。

那将来的竞争,将不再是简单的流量争夺,而是基础设施之争、协议标准之争和赋能能力之争。

03.DTC崛起的机遇

理解了AI大模型做电商的思路、平台构建策略、盈利模式设计,看看未来的机会点。

这对价值链上的品牌商家和代理商,价值是不同的。

1、对中小品牌商家而言,DTC的黄金时代到来了。DTC模式(Direct-to-Consumer)指的是品牌直接面向消费者进行生产、销售和营销的商业模式。它通过消除中间环节,实现品牌与消费者的直接对话,从而提高运营效率和灵活性。DTC模式的兴起得益于互联网的发展,使得消费者的购物习惯逐渐从线下转向线上。如今,DTC模式不仅限于简单的渠道缩短,而是演变为以用户价值为核心的经营理念。

AI大模型提供AI工具、流量支持和交易基础设施。未来AI大模型帮助商家摆脱平台的控制后,极有可能允许商家跳转到自己的站点,让商家建立自己的直接客户关系。

美国电商中自建站占比较高,亚马逊的电商市场份额不到40%,其余大部分由品牌自建站占据。过往的中国品牌没有发展这套模式,以电商平台为主,一是因为认知不够,二是基础设施不够。但AI时代可能改变这一结构。

数据显示,采用自建站模式的商家平均客户留存率比平台卖家高出210%,平均利润率比平台卖家高12-18%(来源:Statista 2023年电商利润率研究)。而且能拥有数据所有权,用户信息、交易数据完全自主掌控,也更自由,没有平台佣金抽成和产品上架限制。

对于商家而言,这是历史性机遇,可以借助AI工具构建以自身独立站(DTC模式)为核心的私域流量与数据资产,这是积累用户资源、把用户留在私域,构建自己的用户资产池的最好机会。

现在不少公司已经开始做2026年规划,可以把建立DTC体系提升为战略级的必赢之战。

譬如这些类型的品牌商都很适合DTC。

卖家类型 | 关键考量 |

高价值品牌 | 长期用户沉淀,用户生命周期管理 |

高利润品类 | 如定制珠宝、健康设备 |

平台转型卖家 | 需平衡平台与独立站流量 |

敏感品类 | 如电子烟、成人用品等平台审核难通过的产品 |

帮企业做建站的,给企业做AI优化的,甚至适配AI时代的新的品牌理论都会出现,作为外部资源方,角色应从工具提供者升级为品牌全球化增长的深度合伙人。

有2点是短期可以快速上手的:

一是提供全链路、模块化的解决方案,这个可以基于过往服务商的架构进行升级,譬如数商云构建技术中台+行业方案+生态服务的三位一体架构,提供从市场洞察、建站、引流到运营的一站式能力。甚至可以降低AI应用门槛,打造技术普惠平台,零代码敏捷启动与AI深度集成,让无论大小的品牌都能以低成本享受到最前沿的AI技术红利。

二是确保网站支持结构化数据,以便被各大AI平台的爬虫准确识别和抓取,做好AI SEO。当下都在做内容AI化,商品描述不仅要给人看,更要给AI看。在优化产品目录以及描述时,要提高对大语言模型的可见性,学习如何让描述更结构化、清晰化,针对自然语言查询,优化产品内容。

同时,内容描述也要拥抱垂直与长尾,用户向AI提出的需求往往非常具体、个性化,这为细分、长尾产品带来了巨大的机会。比如,要购买一件连衣裙,用户可能会要求粉色、七分袖、皱褶、包臀等,并用来参加生日派对等。这意味着,卖家往垂直、细分方向开发出来的产品,会更加契合AI问答购物场景,因此可能得到更多流量和销量,而以往用广告买量实现大规模转化的精品爆款型产品,则不得不面对新的变化。

总结

AI电商大革命,是重塑,平台在重塑,生态链上的每一环都要重塑。无论个人还是平台,未来都不是做流量收割的工作,要进化为价值共创生态系统。

更早理解清楚这个逻辑,更早入局,才能占领更好的生态位。

欢迎点赞、分享、转发、赞赏。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦