是什么推动了这个拥有超过8亿互联网用户、平均年龄仅29岁的国家,在短短几年内成为游戏与互动媒体的增长热土?又是什么让资本、开发者与品牌主纷纷将目光投向印度,视其为下一个十年的内容创新中心?

本文基于《BITKRAFT & Redseer India Interactive Media and Gaming Report 2025》,从数字娱乐生态、游戏产业转型、互动媒体崛起及未来趋势四个维度,深入解析印度数字娱乐市场的增长逻辑与商业机遇。

一、印度数字娱乐的爆发式增长

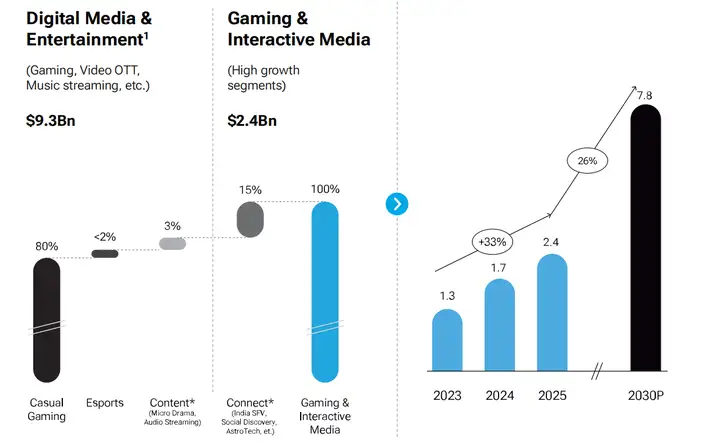

过去五年,印度数字娱乐产业进入了前所未有的增长周期。根据 Redseer 与 BITKRAFT 联合报告,2025财年印度数字媒体与娱乐(M&E)市场规模已达93亿美元,其中游戏与互动媒体板块贡献约26%(24亿美元),并预计在2030年前增长至 78亿美元,年复合增长率高达 26%。这意味着印度正逐步从低 ARPU、轻娱乐的内容消费市场,成长为高黏性、高付费的互动娱乐生态。

来源:Redseer

推动这场爆发的根源,来自宏观与微观两股力量的叠加。

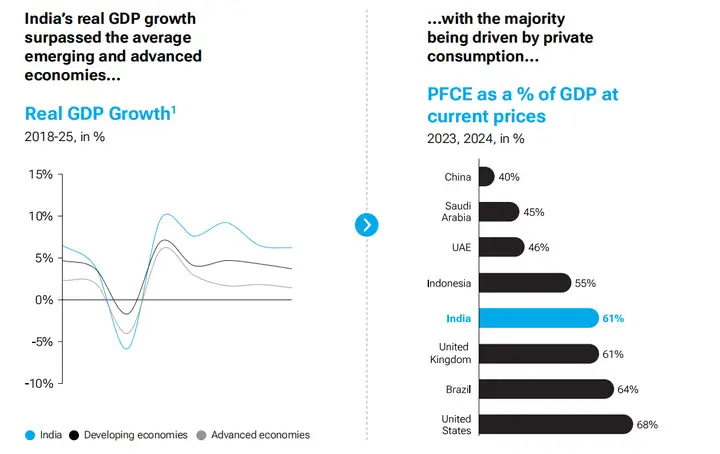

宏观层面上,印度经济保持稳定增长,私人消费支出(PFCE)占 GDP 的比重超过60%,居民在休闲娱乐上的支出比例逐步提升。

来源:Redseer

微观层面,则是互联网基础设施与移动生态的成熟:印度拥有超过8.35亿互联网用户,中位年龄仅29岁,人均每日使用智能手机超过5小时,而 T2、T3 级城市的移动用户增速尤为显著。随着 UPI(统一支付接口)等数字支付工具普及,付费壁垒进一步降低,使数字内容真正成为全民娱乐的一部分。

二、游戏产业:从监管转型到创新驱动

印度游戏市场的转折点出现在2025年。《在线游戏法案》的出台正式结束了长期混乱的真钱游戏(RMG)时代,行业焦点重新回归以数字游戏(Digital Gaming)和电竞(Esports)为核心的健康增长轨道。这一政策调整为游戏生态的长期稳定奠定了制度基础,也为国际资本与品牌带来了信心。

当前,印度游戏市场规模约为24亿美元,预计到2030年将突破43亿美元。移动端仍然是绝对主力,贡献超过80%的用户基础。与过去不同的是,游戏的内容与受众结构正在发生显著变化:

女性玩家比例已达到25%,Z世代和千禧一代构成消费主力;

偏好以社交、剧情、策略为核心的互动体验;

模拟经营、休闲竞技与融合轻中核玩法的混合类(Hybrid Casual)游戏最受欢迎。

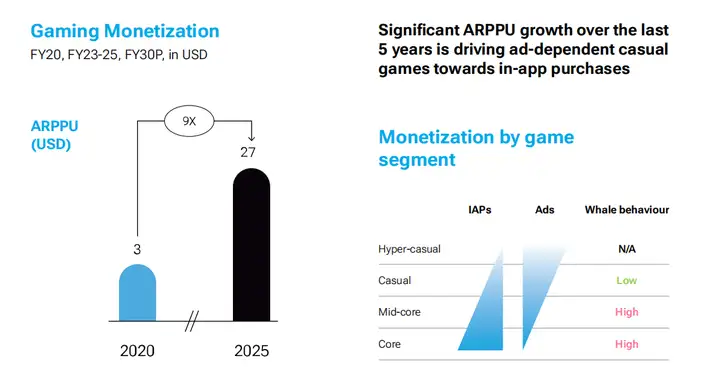

过去5年内印度游戏ARPPU增长9倍,来源:Redseer

值得关注的是,本土开发力量也在快速崛起。仅在五年内,印度就涌现出超过500家游戏初创公司,聚焦AI、美术外包、工具引擎及区域化内容开发。与此同时,AI 技术正深度嵌入游戏产业链,从关卡生成、剧情编写到角色语音,AI 显著提升了内容生产效率,降低了中小团队的开发门槛。游戏主题方面,印度叙事成为新的内容风向。无论是以宗教与神话为题材的动作游戏,还是描绘社会文化的休闲游戏,都在强化文化共鸣感。

在电竞领域,印度正经历从兴趣到产业的过渡。当前电竞市场规模约4000万美元,主要由 BGMI、Free Fire 等移动电竞项目支撑。Nodwin、Skyesports 等本土赛事组织形成了初步的生态体系。品牌与赞助商的加入加速了商业化进程,电竞正被年轻人视为新的社交与职业路径,其社会地位正逐步与板球等传统体育并列。

总体来看,印度游戏产业正从政策不确定性中走出,进入由创新驱动、内容本地化与 AI 赋能共同推动的高增长阶段。对于全球开发者与广告主而言,这意味着一个具备长期潜力、文化深度与商业确定性的市场正加速成型。

三、互动媒体领域的崛起

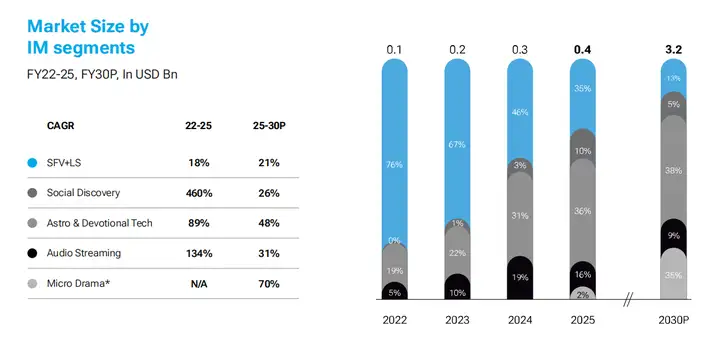

如果说游戏是印度数字娱乐的增长引擎,那么互动媒体就是新的变现引擎。2025财年,印度互动媒体市场规模约 4.4亿美元,预计到2030年将攀升至 32亿美元,增长近7倍。这一领域涵盖短剧、音频内容、宗教与星座科技等新兴细分赛道,其共同特征是——以本地语言为核心,以移动端为载体,以小额付费为驱动。

短剧、宗教与星座科技等领域预计迅速增长,来源:Redseer

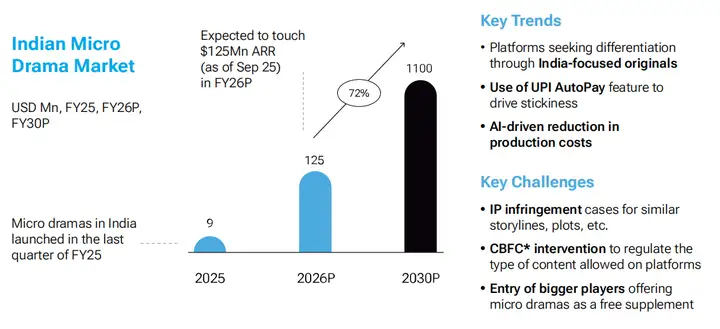

其中,短剧(Micro Drama)成为最具爆发力的内容形态。借鉴中国模式,印度短剧以《Kuku TV》、《Quick TV》等平台为代表,主打2分钟以内的轻叙事内容,题材集中在爱情、财富、悬疑等类型。目标用户群以18–35岁女性为主,用户付费率与留存率显著高于传统视频平台。短剧的商业模式主要依赖UPI自动续费与订阅包,定价通常为每季度499印度卢比左右。随着 AI 在剧本、配音、剪辑中的应用,短剧生产成本迅速下降,本土内容创新空间巨大。

印度短剧市场规模增长预测,来源:Redseer

与此同时,音频流媒体市场也在稳步扩张。《Pocket FM》、《Kuku FM》等平台的月活用户已超过1400万,人均收听时长接近95分钟。音频内容正从伴随型娱乐向沉浸式叙事转变,热门题材集中在浪漫、神话与成长故事,区域语言内容占比高达80%。与游戏类似,AI 技术正在提升内容分发效率,通过个性化推荐与智能语音合成提升体验。

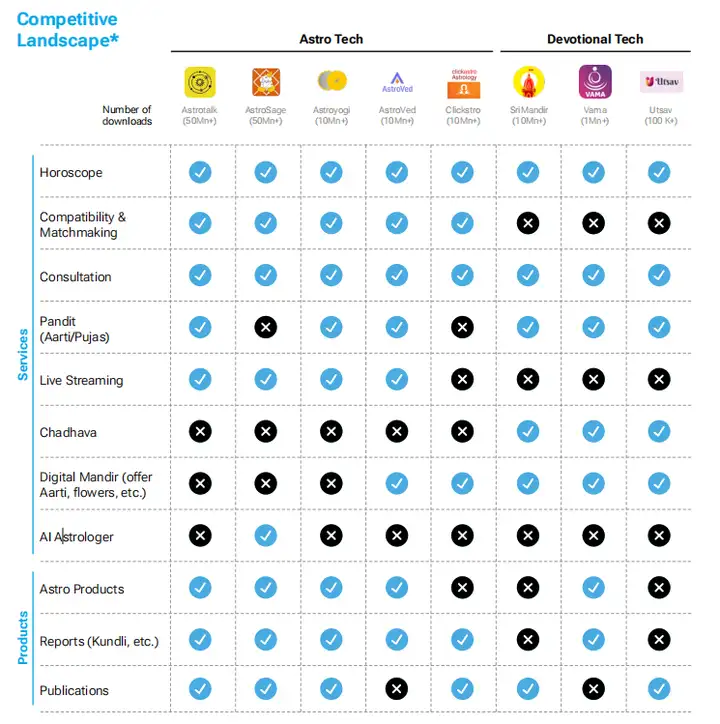

另一个快速崛起的领域是宗教与星座科技(Astro & Devotional Tech)。该领域的核心逻辑在于数字化信仰体验:用户可以在线完成占卜、祈福或供奉服务,甚至参与虚拟宗教直播。受益于印度庞大的宗教人口与全球侨民需求,这一市场2025年规模已达1.65亿美元,预计2030年将突破13亿美元。该赛道的增长不仅源于文化传统的延续,也体现出数字平台对精神陪伴与文化认同的新诠释。

印度宗教与星座科技竞争格局,来源:Redseer

互动媒体的崛起,标志着印度的娱乐消费正从被动观看走向主动参与。内容不再只是消费品,而是一种情感共鸣与身份表达。对品牌主而言,这意味着广告投放、创作者合作与沉浸式内容营销将迎来更多创新空间。

四、趋势展望与结语

综合来看,印度正在从内容消费国迈向创意输出国。未来五年,这一市场将呈现出以下几大趋势:

AI 与内容生产深度融合。从游戏世界构建到短剧脚本生成,AI 将显著提升内容供给效率,使中小型团队具备与大厂竞争的能力;

区域语言与文化叙事 将持续主导内容生态,品牌与开发者若想触达用户心智,必须以本地共鸣为核心策略;

女性与新中产用户崛起将改变市场审美与消费逻辑,带动社交、恋爱、情感类内容持续扩张;

跨界融合成为主流——游戏与短剧、音频与社交平台的边界正日益模糊,形成以内容+互动+支付构成的闭环生态。

对于全球开发者、广告主与投资人而言,印度不再只是一个流量洼地,而是一个兼具规模、创新与文化深度的战略市场。

在未来五年,随着移动生态持续深化、内容生态加速融合,印度极有可能成为继中国之后,全球下一个数字娱乐与互动媒体创新中心。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦