作者|安德鲁

编辑|文昌龙

如果要在市场找出一家业务板块内部经营分化,业绩呈现迥然不同的公司,海信集团应当算作其一。一方面,这家集团公司做了最擅长的事,另一方面又在做着强敌环伺却又不得不去试图突围的事。

擅长的事,自然是电视。9月4日,海信官方发布海报,宣布将会推出一款RGB-Mini LED电视新品,进一步强化海信在此赛道的品牌优势。

对比之下,一个有趣的商业现象浮出了水面,明明电视(归属海信视像)做到全球数一数二(2024年占据全球电视机份额14%,稳居第二中国品牌第一),家电业务却陷入尴尬增速下滑、市值萎缩的被动局面。这种大集团体系内部的立体差别,彰显海信不同业务之间商业闭环效率与竞争能力上的差异。

股价变动可以更好佐证这一观点,「市象」在9月1日的问董秘投资互动平台注意到,有投资者提出,今年以来大盘已经上涨了十几点,达到了3800点,可海信家电今年却还跌了十几个,这在5000多支股票里也是绝无仅有的。再多的宣传费用也抵不住股价一直低迷不振带来的怀疑。

海信家电董秘对此回应称,公司股价波动受资本市场资金风格、宏观经济及产业变化等多重因素影响。但并未就上述投资者的具体问题作出进一步解答。

当下海信家电的股价的确不够亮眼,在此前半年报发布后的五个交易日内,公司区间跌幅6.62%、市值蒸发近25亿元。如果把时间拉长看,至80后新掌门高玉玲上任至今的近9个月,海信家电A股股价累计跌幅已扩大至约14%,公司市值较其上任前蒸发近60亿元。

众所周知,资本市场看重的是企业投资价值,一家公司业绩如增速前景明朗,能挣钱,便会成为行业宠儿,茅台之所以多年持续霸榜A股之王宝座,就是年年大涨的业绩支撑。

视线回到家电制造业领域,当近期小米与格力的高管围绕谁是真正领先吵来吵去时,同属友商的海信家电却更需要忙着闯过规模化、高端化、治理现代化这三重关,它们彼此间的内在关联是,规模决定增长与份额上限,高端影响品牌价值及其利润贡献,治理则是内生战略动力。

每一关,都将深刻决定海信家电能否如海信视像一般,构建出可持续的造血能力。

01 规模关:增长下行,空调失速

在工业品赛道竞争中,规模是决定行业竞争者生死的第一道门槛,无论是智能网联电动车行业还是家电界,追求销量已经是一道核心命题。

同样,海信家电立足于市场的根基和价值也在于锁定自身品牌在行业中的销量份额,从而形成以量换市的长期商业效应。

所以规模是决定一切的权杖,代表着话语权与主导权。但偏偏海信家电的2025上半年,正在失去了高增长,迎面而来的是增速双降。

公开资料显示,2025年上半年,海信家电营收微增1.44%至493.4亿元,净利润增长3.01%至20.77亿元,营收增速降至自2020年以来的中报历史最低水平,且利润增速也滑落至近三年中报的最低点(2023年、2024年中报显示的增速分别为141.45%、34.61%)。按整年看,近年来其增长情况也波动明显。

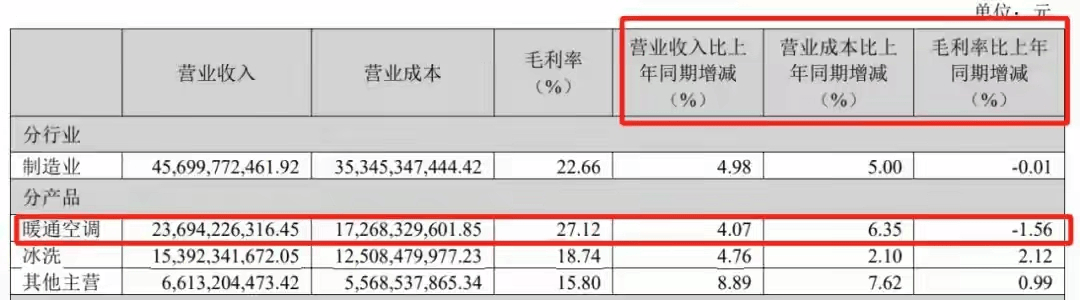

整体失速与其核心空调业务的增长减缓有直接关联。有公开数据披露,贡献近一半营收的暖通空调业务上半年营收增速为4.07%,与去年同期7.59%的增幅下滑超过3个百分点,且产品毛利较去年同期下滑1.56%。此外,海信家电国内和国际市场的营收和产品毛利,都出现了不同程度下滑或增速减缓。

通常情况下,一家上市公司出现业绩增速下滑或者增长不敌竞品的情况,一是这家企业能吃到的产业红利日渐见顶;二是自身市场竞争力不足,外部玩家挤压其份额。

从这两个角度能拆解出海信家电今年所面临的规模化难题的真正根源。

站在行业视角,据奥维云网(AVC)全渠道推总数据,在国补、以旧换新等政策驱动下,2025年上半年,国内家电市场(不含3C产品)零售额达4537亿元,同比增长9.2%。

期内,国内家用空调行业零售量为3845万套,同比增长15.6%,零售规模达1263亿元,同比增长12.4%;国内洗衣机市场零售额476亿元,同比增长11.5%;国内冰箱市场零售额672.8亿元,同比增长3.5%。

那么按这个角度对标行业大盘,海信家电整体经营业绩及其细分业务的增长低于市场规模增长水平。

再来看家电三巨头,美的集团、海尔智家、格力电器三家白色家电巨头,半年同比增长分别为15.58%、10.22%及-2.46%;同期归母净利润分别同比增长25.04%、15.59%、1.95%。海信家电的半年增长率与之相比,也显得略为承压。

由于增速是实现企业更大产业规模的拉升动力,也是成本控制与市场渗透的核心逻辑,所以该项支出的异常变动容易引发市场的猜测,也难怪海信家电股价会在财报发布当日一度下行。

02 高端关:大而不强对手林立

海信家电的第二大挑战是,作为头部企业,如何在行业调整期需聚焦产品创新、供应链优化和渠道升级等核心能力,进而实现高端产品的增长,并带来品牌溢价。

在「市象」看来,家电行业虽不及其他智能硬件在明面上那么卷,但在对手林立尤其是海尔、美的、格力、TCL等都在朝着高端领域发力的大背景下,海信家电单纯依赖传统品类的规模扩张已难以为继。

那么海信家电的高端化赢在哪里?又差在哪里?

公开资料显示,上半年,海信家电容声冰箱的高端平嵌产品,已经将毛利率提升了2.12个百分点至18.74%,再把时间拉长看,海信家电的高端璀璨套系在2024年营收同比增长52%,带动高端家电渗透率提升;560WILL养鲜平嵌冰箱、565真空冰箱等产品推动冰箱线下份额升至市场前列。

另外,在品牌指数方面,璀璨曾以398的品牌指数高居三大高端家电品牌榜首,产品矩阵也日渐丰富,从2020年1个套系5个SKU,发展到2024年3大套系120+SKU,是支撑海信家电高端品牌声量的关键矩阵。

但相对有亮点数据背后,海信仍要摆脱只做追随者的枷锁。

从行业来看,海尔卡萨帝毛利率达30%,另外,目前萨帝品牌近5年研发投入增长超过30%,同时GfK中怡康数据显示,且卡萨帝是上半年唯一实现全品类正增长的高端品牌,已稳居中国高端大家电市场榜首。

零售占比上,据GfK数据,卡萨帝冰箱、洗衣机、空调等核心品类在高端市场的零售额份额均排名第一。尤其在1.5万元以上的线下高端市场,卡萨帝冰箱份额达59.2%,空调占比49.2%,洗衣机更是以90.4%的份额形成绝对主导;另外,格力、美的则在其他不同细分高端市场占据对应的优势。

上述呈现的是商业结果,过程方面,海信家电实则同样有提升空间,对比上半年家电行业主要企业的研发投入增长指标,海信家电的研发投入为16.75亿元,同比增长1.88%,海尔智家今年上半年公司在研发方面投入了57.9亿元,同比增长11.73%,美的研发增长则同比增加超过14%,差异十分显著。

此外,海信高端产品的品牌价值在业内也仍处低位,品牌价值被理解为品牌所有者通过在公开市场上许可该品牌所获得的净经济收益。根据Brand Finance发布的2024全球电子和家电品牌价值50强榜单,海信排名第44位。

总结下来,无论是体量份额、毛利贡献、研发增长水平以及品牌势能,海信家电在走向高端纵深之地后,的确面临着自身还不够强、对手林立的现实,这与海信视像在电视机领域独占高端品类鳌头的高光时刻形成了鲜明反差。

家电高端赛道的比拼,本质上还是体量+技术、品牌三位一体的争夺,在国内存量高端细分领域的竞争加剧、行业整体需求增长逐步乏力、产品定义转向AI的大背景下,如何在已经初有成效的高端市场站稳脚跟并打开新空间,成为海信家电接下来需要回答的问题。

但在解决这个问题之前,海信家电的治理层面情况其实同样关键。

03 治理关:财务掌门人过度理财

谈及海信家电,避不开其最新的80后财务背景出身的接班人——高玉玲。

作为海信集团干部年轻化的典型代表,高玉玲在资本运作和并购、收购方面拥有丰富经验,更是擅长买买买。

从2024年6月至2025年6月这一年间,海信家电信托理财规模已超124亿元,而在2023年时,规模还是68亿元,是行业中妥妥的理财大户。

制造业企业理财会带来两个问题。一是资本收益,比如海信家电在今年上半年的投资收益同比增长21.9%至5.11亿元,光是定期存款利息就贡献了1.33亿元,处置交易性金融资产收益达1.19亿元,所以该操作带来的积极效果是使得其可以成为利润的重要补充;二是不排除影响主业,由于当前海信家电的业绩改善并不太明显,加之只是此类业绩组成结构并没让海信家电在市场竞争中占据绝对优势,反倒是带来了持续的股价波动。

又或者,理财收益能就一直靠谱吗?回过头看,财报数据显示,2025年上半年,海信家电的总负债为552.98亿元,资产负债率高达73.91%,远高于家用电器行业45.88%的中位值,看上去,擅于精打细算的海信家电,财务理的也并不都是向好的。

另外,资本市场中有不少企业因为过度沉迷于投资性收益或者资本运作,致使企业主业竞争力日渐下行,最终被对手远远甩在后面。

面向整个行业,海信的挑战指向更宏大的命题:在以旧换新政策红利消退后,企业如何构建内生增长动力?当价格战转向价值战,技术创新与品牌溢价的平衡点何在?这场转型的终局,或将诞生技术定义标准、品牌定义需求、效率定义边界的新竞争格局。海信能否在规模、高端、治理三大层面形成优势,取决于其能否在2025年交出价值创造的答卷,也是其穿越周期的必然选择。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦