继LABUBU爆火后,另一款潮玩WAKUKU也上桌了。

与LABUBU沉淀十年才迎来出圈的情况不同,WAKUKU这款由深圳熠起文化(Letsvan)于2024推出的原创IP,凭借其可爱独特的小野人形象和精准的营销策略,在短短一年多时间内迅速走红。

但WAKUKU也拥有不少与LABUBU相似的设定,比如LABUBU拥有一口标志性的尖牙,人设定位是北欧森林精灵,WAKUKU的连心眉+虎牙+斜眼坏笑则十分有记忆点,背景被设定为神秘部落的猎手。

谁狩猎谁,WAKUKU的野心一目了然。

01 摸着LABUBU石头过河的WAKUKU

在营销策略上,WAKUKU高度借鉴了LABUBU的走红之路,巧妙融合了名人效应与粉丝经济,火速实现曝光。

原生家庭背靠国内娱乐经纪第一股乐华娱乐的WAKUKU,想火简直像呼吸一样简单。

2024年底,随着电视剧《永夜星河》热播,同是乐华系艺人的主演虞书欣、丁禹兮在社交平台上持续发布与WAKUKU的合照。

虞书欣还将WAKUKU作为礼物送给了李一桐、林一、程潇等艺人,连奥运冠军全红婵也收到了来自欣欣子的礼物,并自发在社媒上分享。

明星分享带动粉丝关注,让WAKUKU迅速从潮玩爱好者的小众圈层走向大众视野,在社媒的曝光量突破了十亿次。

在渠道布局上,WAKUKU采取了借船出海的聪明策略。

不同于泡泡玛特重资产的自营门店模式,WAKUKU通过与名创优品、TOP TOY等成熟零售渠道合作,快速实现了线下铺货。

海外市场方面,WAKUKU复制了LABUBU的东南亚拓展路径,首站选择泰国并邀请当地明星Faye Peraya作为新品推荐官,限定款首发营造稀缺感,通过本土化营销加速市场渗透。

WAKUKU出海泰国

多重组合拳下,WAKUKU成为了消费者口中比LABUBU更有性价比的选择,虽然与LABUBU有不少相似之处,却依然取得了亮眼的销售成绩。

截至七月底,WAKUKU不仅在天猫潮玩盲盒热销榜上稳居前列超过一个月,更长期占据榜首位置;近日在京东潮玩盲盒热卖榜上,其销量甚至超越了LABUBU。与热门IP《驯龙高手》的联名款也在首发20小时内售罄。

WAKUKU在天猫京东热销

AKUKU的线下表现同样不俗。

今年3月,WAKUKU胖哒哒系列在名创优品北京壹号店首发,发售后2小时即告售罄,带动门店销量环比暴涨90.3%。

5月,狐狐兔兔系列在名创优品上海、南京的全球壹号店上新,又刷新了门店单日销售历史纪录。

同月,WAKUKU开设了自营快闪店,首站选在了IP潮玩类门店最为密集的北京朝阳大悦城,进一步将WAKUKU的热度推上又一个高峰。

摸着LABUBU石头过河的WAKUKU,成功验证了复刻IP爆品的可行性,特色IP+明星效应+渠道布局这套固定的组合拳打法,大大缩短了新IP的崛起周期。

02 更多的可能性:世界盲盒市场

LABUBU和WAKUKU的快速崛起,正是全球潮玩市场持续扩张的缩影。

根据行业数据,全球潮玩产业自20世纪兴起至今,始终保持着强劲的增长态势,市场规模已从2015年的87亿美元飙升至2022年的312亿美元,2019-2024年的年复合增长率高达16.1%,展现出强劲的市场活力。

而这一增长趋势仍将持续,预计到2028年,全球潮玩市场规模将攀升至647亿美元。

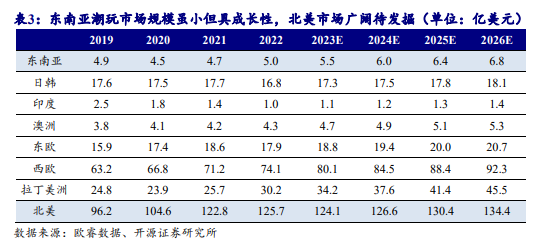

从区域分布看,欧美仍是全球规模最大、发展最成熟的潮玩市场。

相比之下,虽然东南亚市场规模较小,但由于消费习惯与中国相似且华人群体庞大,正成为国内潮玩品牌出海的重要目标市场。

随着全球潮玩市场不断扩张,潮玩产业链也在持续延伸,潮玩品类日益多元化,盲盒手办、BJD(Ball-Jointed Doll)衍生品、拼装积木、棉花娃娃等细分市场蓬勃发展。

其中,凭借随机抽取机制与IP文化价值的双重驱动,盲盒(Blind Box)已成为全球潮玩市场的重要增长点。

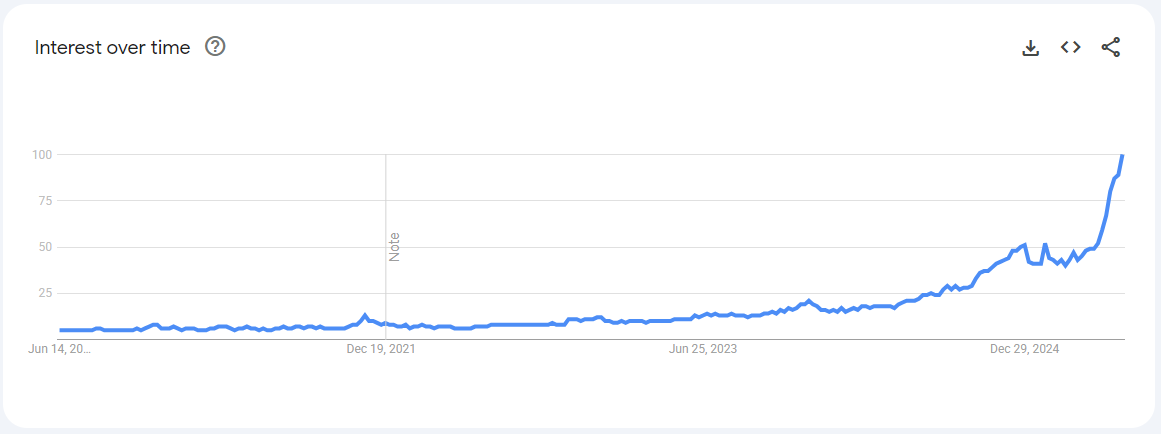

自2023年底起,Blind Box的关注度持续攀升,经过一年的市场培育,到2024年下半年,随着泡泡玛特LABUBU在海外市场的走红,全球范围内的盲盒热潮已全面爆发。

进入2025年初,由于国际明星及社媒达人的大力推广,盲盒话题的全球讨论度激增,热度达到前所未有的高峰。

英国伦敦门店因抢购LABUBU爆发冲突的视频刚登上全球热搜,泰国曼谷泡泡玛特旗舰店外又出现了裹着毯子通宵排队的盛况,甚至一只全球孤品薄荷色的LABUBU都拍出了108万的高价。

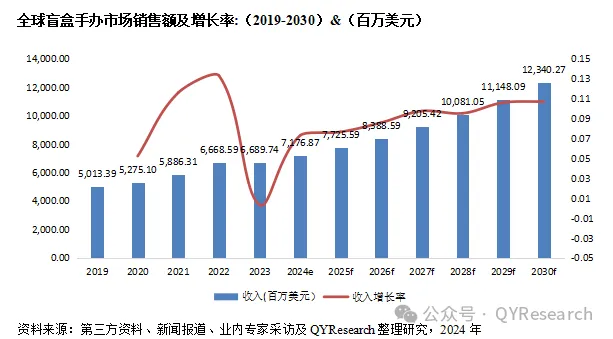

从乐高的Mini Figures系列盲盒,到MGA娱乐的LOL!Surprise!,再到泡泡玛特LABUBU爆火,盲盒热潮持续席卷全球:数据显示,2023年全球盲盒手办市场已达67亿美元,预计2030年将增长至123亿美元,年复合增长率达到了9.45%。

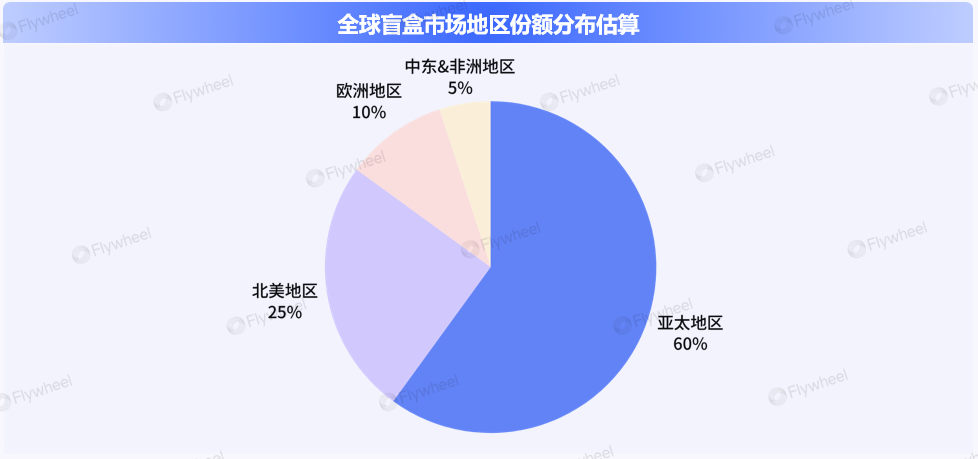

根据行业调研数据,我们估算了全球潮玩盲盒在各个地区的份额分布。有趣的是,各地区的盲盒消费呈现出了明显的差异化特征。

亚太地区对于收藏文化的热爱度高,加上当地企业在数字化营销、移动支付等方面的创新优势,促进了其在盲盒市场主导地位。

其中主要市场:

中国:以广大的年轻群体基数以及零售便利性,占地区40%的份额。

日本:受动漫IP主题盲盒以及旗舰店驱动销售,占地区25%的份额。

韩国与东南亚:占地区20%销售额,有70%的盲盒销售额来自线上平台。

亚太地区盲盒核心品牌:泡泡玛特(中国)、Miniso(中国)、TOP TOY(中国)、52Toys(中国)、Sonny Angel(日本)、Mighty Jaxx(新加坡)

总体而言,亚太地区的盲盒品牌产品呈现出两大鲜明特征:一是对IP的深度依赖,二是突出的社交互动属性。

亚太地区的盲盒销售受IP的影响较大,如三丽鸥、迪士尼等盲盒往往更受欢迎,也是中国Miniso联名盲盒的流量密码;如今,Miniso旗下品牌TOP TOY延续了这一成功模式,通过与顶流IP合作快速打开市场,构建出庞大的联名产品矩阵。

泡泡玛特则致力于打造自有IP,追求故事性与设计感并存,四大头部IP(THE MONSTERS、MOLLY、SKULLPANDA和CRYBABY)2024年营收均突破10亿元。

泡泡玛特热门IP,设计感十足 图源:小红书@LABUBU的小跟班

此外,在小红书、B站、TikTok等平台的开箱视频和盲盒分享加强了盲盒的社交货币属性,进一步推动盲盒消费。

2.北美地区集合强大的电商平台应用以及高人均消费水平两大优势,消费人群对于潮流文化主题产品展现较强兴趣。凭借强大的电商平台设施建设,线上销售以60%的份额占比占据主导地位,而超市和便利店则主要面向普通消费者。

其中主要市场:

美国:得益于当地专卖店合作以及在线零售商的销售推动,占地区70%的份额

加拿大:消费者对于城市地区专卖店和集市的日益青睐帮助实现销售增长,占地区20%的份额

北美地区盲盒核心品牌:Funko(美国)、Kidrobot(美国)、L.O.L.Surprise(美国)

以Funko、Kidrobot和L.O.L.Surprise为代表的品牌,共同塑造了北美盲盒市场高端化、娱乐化、泛文化的独特生态。

Funko凭借其标志性的POP!系列,通过与漫威、迪士尼等顶级IP的深度绑定,打造出兼具收藏价值与投资属性的产品矩阵,其限量款在二手市场溢价可达原价的10倍以上。

Kidrobot则更强调设计师基因,其设计的Dunny、Munny系列乙烯基玩具没有固定的五官,而是让艺术家充分发挥创造力,以先锋设计吸引成年收藏家群体,形成独特的亚文化圈层。

而L.O.L.Surprise开创了儿童向盲盒的商业模式,通过多层包装鼓励儿童探索和收集,包装上还有变色、泡水等互动功能,将开箱过程转化为沉浸式游戏体验,成功将产品植入Z世代的娱乐消费场景。

欧洲消费者重视可持续性,偏好于小众市场和高品质产品,是潮玩盲盒的新兴发展市场。该地区跨境购买力强、促销活动丰富,线上销售占50%的份额。线下专卖店和集市贡献了25%的销售额,展示了本土化合作的独特机会。

其中主要市场:

德国、法国和英国:该地区消费水平高,对高品质潮玩产品有较强支付力,收藏爱好者看重独特性,因此限量版尤其欢迎,盲盒销量增长显著,占该区域销售的40%。

欧洲地区盲盒核心品牌:LEGO(丹麦)、Playmobil(德国)、tokidoki(意大利)、Panini(意大利)

欧洲地区的盲盒产品更强调文化仪式感与亲子共创价值,其设计逻辑与消费场景深度绑定本土节日传统与合家欢需求,形成与亚太、北美市场差异化的生态体系。

例如乐高(LEGO)的抽抽乐系列通过模块化的零件组装设计,将盲盒转化为家庭共同参与的创意活动,既满足收藏需求又延续了积木玩具的教育基因;

还有德国Playmobil的摩比人偶盲袋通过预设各种职业场景和可动关节设计,帮助激发儿童想象力,兼具收藏价值。

乐高F1抽抽乐(左)& Playmobil人偶盲袋(右) 图源:小红书

另外,欧洲盲盒的文化属性尤为突出。意大利Panini推出的体育明星卡牌盲盒,囊括了足球、篮球等多种运动,展示出欧洲人对体育文化的热忱。

而每逢圣诞等重要节日,各大品牌都会推出精美的节日限定款盲盒,巧妙融入家庭消费场景。比如意大利tokidoki独角兽系列在每年圣诞都会推出限定盲盒,成功将盲盒消费升级为家庭节日文化的一部分。

Panini卡牌盲盒(左)& tokidoki圣诞限定盲盒(右) 图源:小红书4.中东&非洲地区

该地区年轻人比例高,对新潮事物的接受度较高,彰显独特性的限量版在该地区更加热门,盲盒市场逐渐扩展。

渠道方面,随着网络连接发展,线上销售占据地区50%的份额。

其中主要市场:

阿联酋:该国家居民人均消费水平相对较高,零售覆盖较广,盲盒消费占据地区40%的份额。

南非:专卖店与集市帮助盲盒精准获客,占据地区30%的份额。

当前,中东&非洲地区虽尚未培育出本土核心盲盒品牌,却已成为国际品牌竞相布局的新兴市场。以泡泡玛特为例,其LABUBU系列在沙特、迪拜等中东国家均引发抢购热潮。

图源:小红书@eileen457

但值得注意的是,该地区对文化适配性与宗教合规性要求较高,是品牌出海必须重视的关键因素。

03 盲盒潮玩,到底卖给什么人玩?

潮玩盲盒消费市场呈现出鲜明的分层特征,不同年龄、性别和收入群体展现出差异化的消费行为和价值取向。

基于此,我们将消费人群分成了五类,分别是:乐享青少年、潮流年轻人、投资型买家、亲子互动家长、情怀怀旧型消费者。

青少年群体(12-18岁)构成了盲盒消费的基础力量,即【乐享青少年】。在这个人群中,女生占据主导地位,她们对可爱风格和动漫IP情有独钟,L.O.L Surprise!、宝可梦和迪士尼系列是她们的最爱。

该群体依赖零花钱或家长支持进行购买,线下玩具店和商场是主要消费场景,同时她们也最容易受到网红和KOL的影响,将盲盒视为社交分享的重要道具。

随着兴趣消费规模的扩展,18-30岁的潮流年轻人开始成为市场主力,即【潮流年轻人】。这个群体男女比例均衡,会将盲盒潮玩视为时尚配饰和个性标签,对新品和限量款保持高度敏感,偏好消费Funko、泡泡玛特和Kaws联名盲盒。

他们活跃于线上社群,热衷于在社交媒体展示收藏,出于群体认同和社交需求往往会多次购买甚至凑齐全系列产品。

在高端消费领域,25-40岁的中高收入男性群体构成了独特的【投资型买家】,他们将盲盒视为具有升值潜力的收藏品,比如Bearbrick盲盒和稀缺款Funko Pop!。

该群体购买力强劲,往往整箱扫货,特别关注稀有度和系列完整性,对隐藏款概率和市场趋势有着深入研究。

同时,30-45岁的【亲子互动家长】作为儿童消费背后的真正决策者,是盲盒潮玩市场中不可忽视的消费力量。她们更关注产品的安全性和性价比,Playmobil盲盒和乐高系列因其教育属性和儿童友好特征而备受青睐。

该群体购买盲盒主要是为了满足孩子的收集欲望或作为礼物赠送,线下渠道是他们的主要购买途径。

值得注意的是,30-50岁的【怀旧型消费者】构成了一个特殊群体,其中男性占多数,他们对复古IP如忍者神龟、变形金刚以及星球大战等电影音乐主题情有独钟。

他们的购买频率较低,但愿意为限定复刻版支付高价,线上社群和论坛是他们交流和交易的主要平台。

这种多元化的消费格局充分展现了盲盒市场强大的包容性和适应性,也说明了,盲盒卖给谁的答案,正从单一消费群体向全龄化情感经济迁移。

04 结语

LABUBU与WAKUKU的崛起,不仅是两个IP的成功,它们的路径更揭示了潮玩市场的核心逻辑:IP的情感穿透力与渠道精准布局缺一不可。

全球市场的分化趋势进一步凸显了潮玩的在地性挑战。亚太地区依赖IP与社交裂变,北美市场崇尚娱乐属性,欧洲强调文化仪式感,中东非洲则需平衡宗教合规与潮流渗透。这种差异要求品牌既要有全球化视野,又需本土化运营。未来的盲盒市场竞争,将是IP叙事能力与区域文化解码能力的双重较量。

盲盒潮玩的终极命题,或许是如何在工业化复制与艺术独特性之间,找到那个令人心动的隐藏款。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦