先划重点:

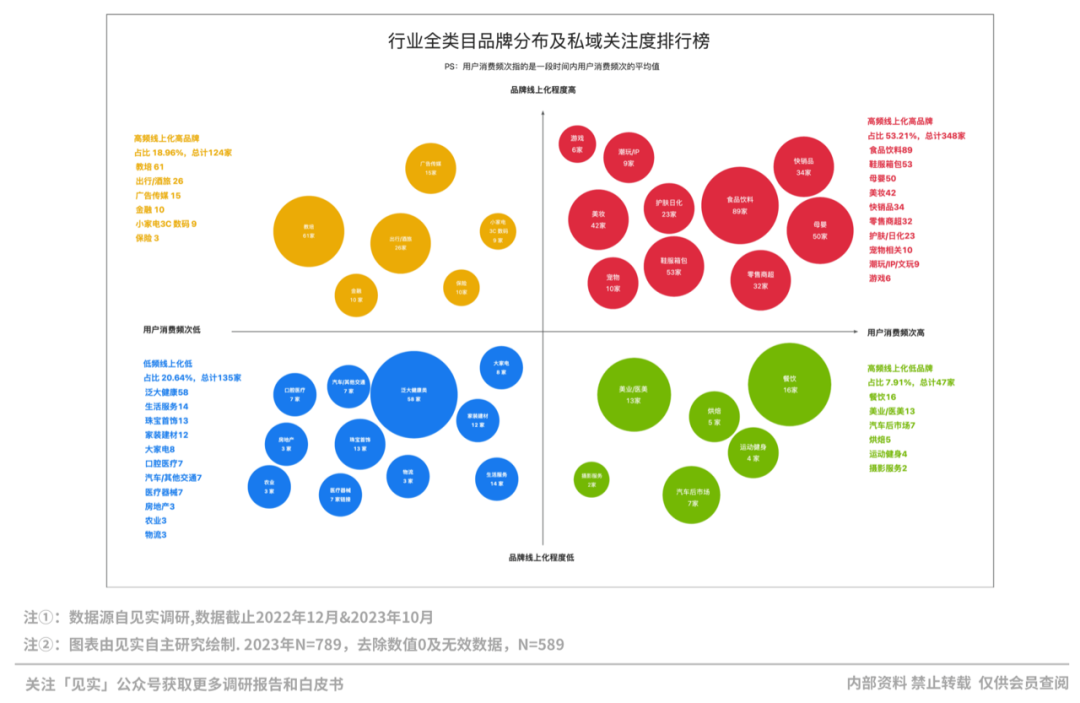

- 653家品牌中,私域关注度的排行前三大行业分别是:食品饮料(约占比13.6%)、教培(约占比9.32%)、泛大健康(约占比8.87%);如果回看2022年调研数据,教育行业以 11% 比例排在榜首,紧随其后的是食品饮料、大健康行业。由此得出一个结论:食品饮料、教培行业和泛大健康行业成为私域关注度最高的三个行业,连续两年稳居前列。

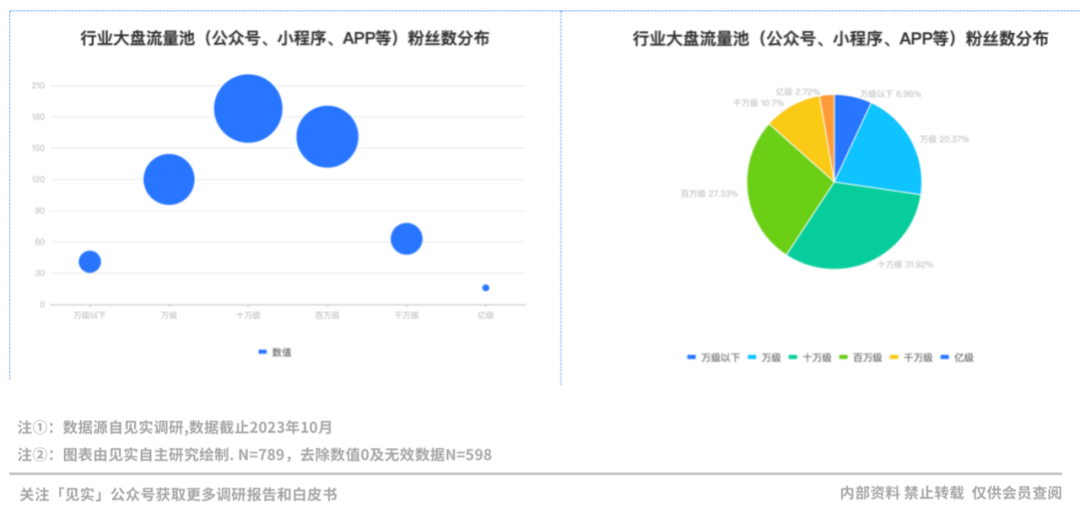

- 同样的样本量,品牌全域粉丝量级在10万的品牌占比最高,约占比 31.92%;其次是百万粉丝量级,占比约 27.33%;万级以下和亿级粉丝量的两类极端企业占比都比较低。

- 品牌私域池粉丝则集中在十万级(占比约36.66%,N=653)和万级(占比约31.32%,N=653),百万级只占到 13.6%,这和全域流量池27.33%的百万粉丝占比相差甚远,说明品牌私域池粉丝量多集中在10万粉以内,而私域粉破百万依旧是相对而言更难。

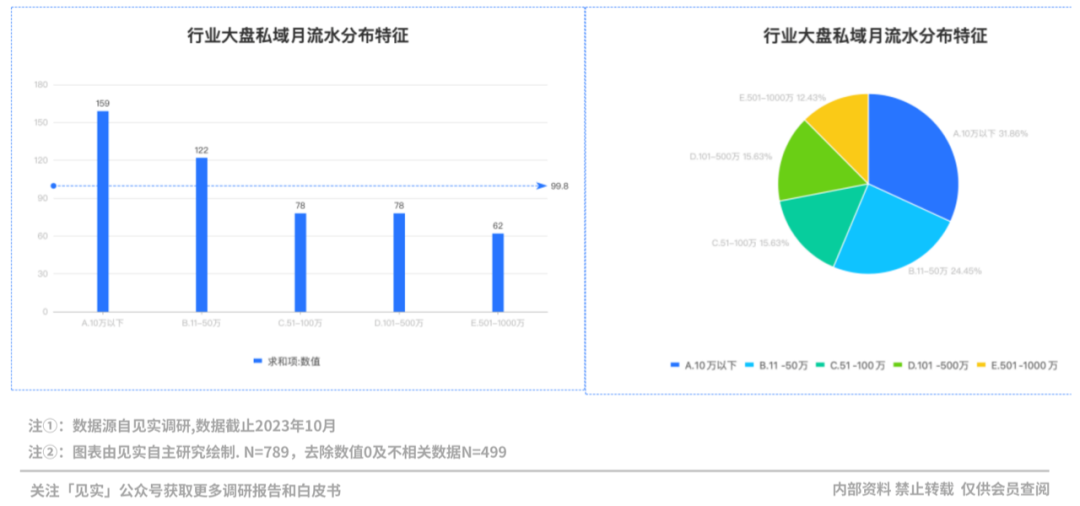

- 调研中的499家品牌中,私域月流水呈现金字塔结构,市场中存在明显的流水分级。月流水在10万以下的品牌有159家(占比 31.86%);11万到50万之间的有122家(占比 24.45%);51万到100万之间和101万到500万之间的均有78 家(均占比 15.63%);501万到1000万之间的有62家(占比约12.43%)。

- 备受大家关注的问题为私域用户增长和收入增长两大块,其中,私域用户增长被最多企业视为主要问题约占46.47%,私域收入占比 21.99%,二者加总起来占比超过68%,这反映出在私域营销中,用户和收入双增长依旧是私域经营主旋律。

上述数据源自见实于2023年中发起了行业私域大调研,收集了近800家企业,654家品牌案例来自一线的真实反馈。

总结来看,我们其实从用户和收入延伸出来三个关键指标:全域粉丝池数据、私域粉丝池数据以及私域月流水数据。这些构成了一家企业私域的表现情况。

然而,光看数据的高低,参考系依旧是不完整的。为了给品牌更有效的趋势参考,我们根据线上化程度与用户消费频次的高低,我们把这些品牌按四象限原则进行划分成四类:行业1:品牌线上化程度高&用户消费频次高、行业2:品牌线上化程度高&用户消费频次低、行业3:品牌线上化程度低&用户消费频次低和行业4:品牌线上化程度低&用户消费频次高。

由此便建立起不同行业的私域用户规模与与私域收入的评价指标体系。接下来,我们就来横向和纵向分析这三大数据的变化深层原因?希望能给大家2024的私域关键指标制定提供参考,让我们回到大调研的具体数据分析中来,如下,Enjoy:

整个大盘粉丝数分布上,流量池主阵地包括公众号、小程序、APP等,在653家品牌中,有10%并未开始涉猎公域,属于纯私域企业,只使用个人/企业微信以及社群进行二类电商销售,常见的有大团长/小B店主等;有90%以上的企业(598家)均进行了公域布局,接下来,我们就对这598家品牌的流量池(公众号、小程序、APP等)粉丝数特征进行分析得出:

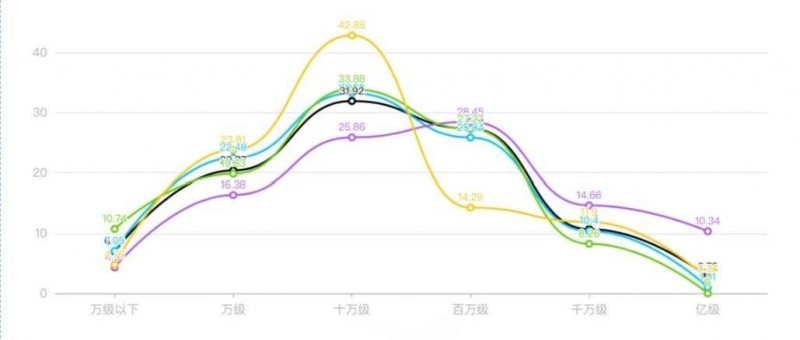

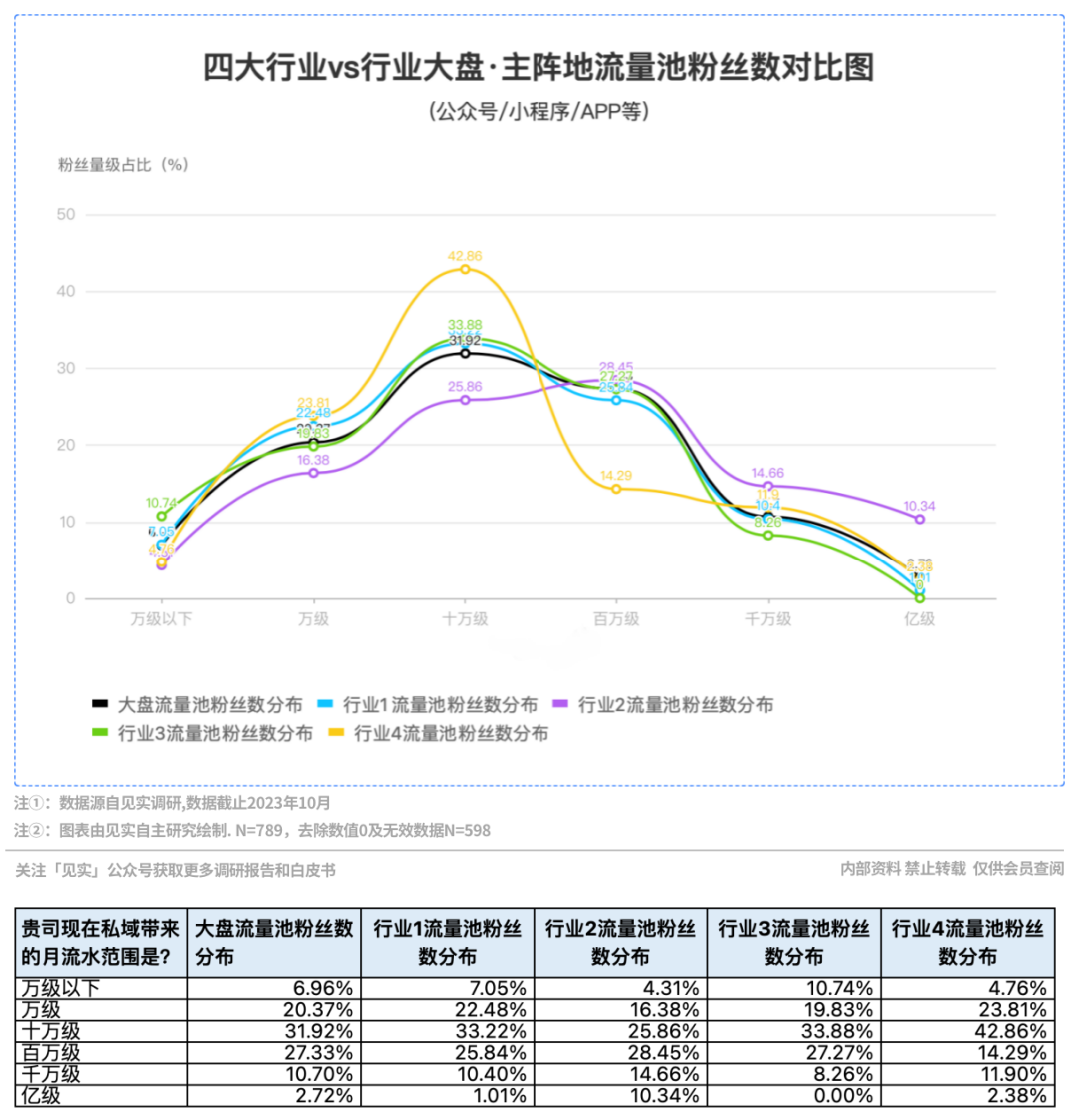

下图所展示的是四大行业和整个行业大盘之间的流量池粉丝分布对比图,我们也能明显看到,除行业2(紫色)曲线的高点在百万级粉丝外,其余行业的曲线高点均集中在十万粉丝量级。

如果再拉近去看具体数据的分布,我们发现行业4(黄线)和行业2(紫线)两条波动较大的曲线,以行业 4(黄线)数据为例,其十万级粉丝量占比为42.86%,比行业单盘均值高10几个百分点;但在百万级粉丝量表现上却刚好相反,比大盘均值以及其他行业都低近 10 个百分点。

透过这组数据的分析,我们得出两个结论:

一是,10W成为企业主阵地流量池粉丝数的门槛。

二是,高频线上化程度低的行业的流量池多集中在中腰部企业中,他们代表着行业的大多数,并分散在行业大大的长尾中。

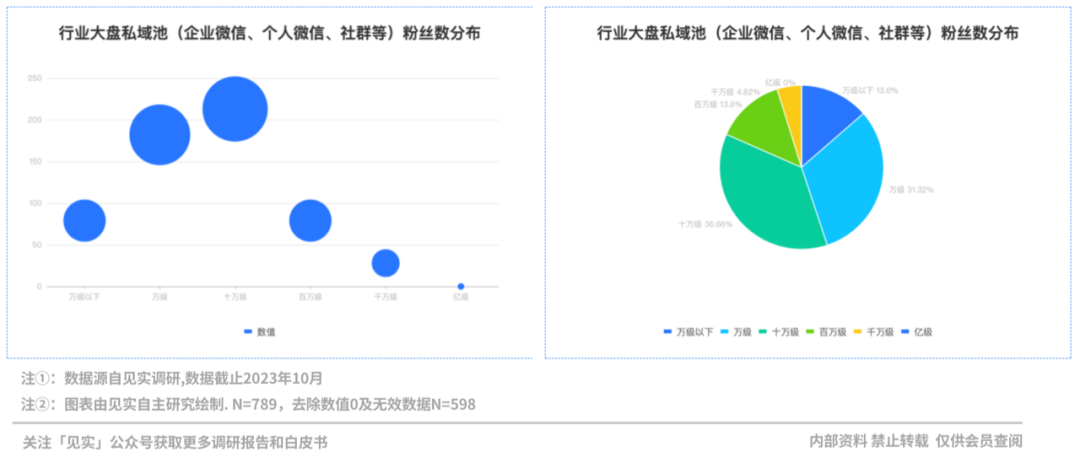

02私域粉丝量综合分析及总榜其次,看品牌私域池整个大盘的粉丝数分布,私域流量的主阵地包括企业微信、个人微信、社群等。在654家品牌中,我们筛选出了581家布局私域的企业,占比约89%,整个大盘的私域池粉丝平均值为1471846,最高6000万的粉丝数分别来自零售商超行业和泛大健康类行业,且均base 在广州,出现次数最多的私域池粉丝数为10万。

如果继续去看不同粉丝量级的占比,我们会发现,品牌的私域池粉丝多集中在十万级(占比约 36.66%)和万级(占比约31.32%),百万级只占到 13.6%,这和流量池中27.33%百万粉丝占比,相差甚远,说明私域粉丝破百万依旧是相对而言更难。

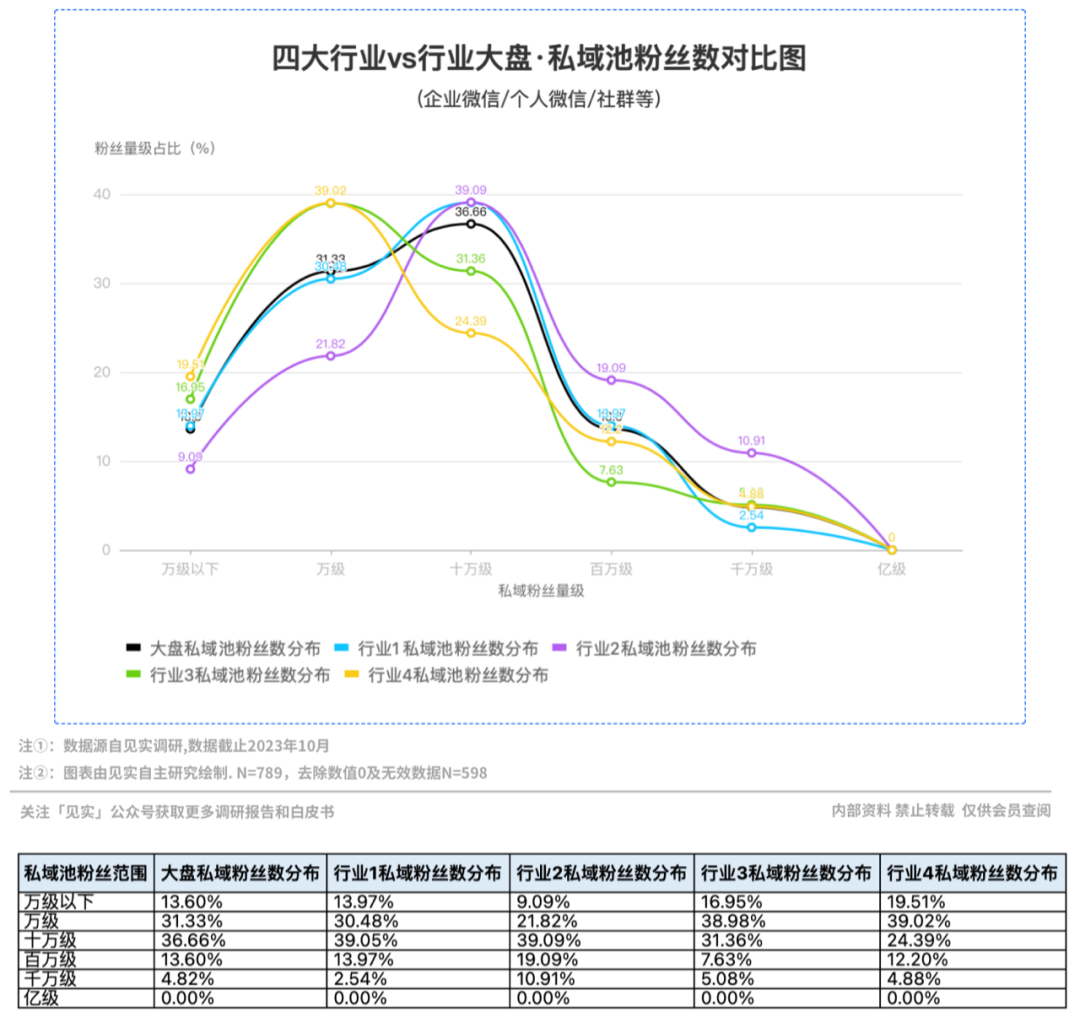

下图所展示的是四大行业和整个行业大盘之间的私域池粉丝分布对比图,和流量池的走势不同,不同行业的私域池粉丝量分布波动较大,但被分成了两派:

一派是粉丝量占比至高点停在万级的行业3(黄线)和行业4(绿线);另一派是粉丝量占比至高点停在十万级的行业1(蓝线)和行业2(紫线)。背后的原因可能是行业1和行业2均属于线上化程度高的行业,一般而言,整个大盘的粉丝量都比较高,分层到私域部分自然也就高于其他两个行业。

基于上述粉丝量的分布规律,我们发现:无论是流量池(公众号、小程序、APP等)还是私域池(企业微信、个人微信、社群等),粉丝量级,第一个瓶颈期多集中在十万量级上,私域池则在万级和十万级之间。前后对比下来,我们大致能得出一个结论:十万级是品牌私域池粉丝量级的进阶门槛,百万级则是品牌私域池的成熟标准。

03私域月流水综合分析及总榜接下来,我们看不同企私域月流水的分布情况:

在被统计的数据中,有499家品牌填写了有效数据,月流水在10万以下的品牌有159家(占比 31.86%);11万到50万之间的有122家(占比 24.45%);51万到100万之间和101万到500万之间的均有78 家(均占比 15.63%);501万到1000万之间的有62家(占比约12.43%)。

从上述数据分布,我们可以得出一个结论:随着流水范围的增加,企业数量逐渐减少,私域月流水呈现金字塔结构,市场中存在明显的流水分级。

据统计,流水在10万以下的企业数量最多,占比31.86%,流水在501万到1000万之间的企业数量仅占12.43%,说明私域对市场的营业额贡献普遍偏低。

另一方面,在11万到50万之间和51万到100万之间的企业数量相对较多,但在101万到500万之间及以上范围的企业数量较少,这可能是由于运营规模、市场份额、品牌影响力等因素造成的差异,这也反映出市场竞争的激烈和商业环境的复杂性。

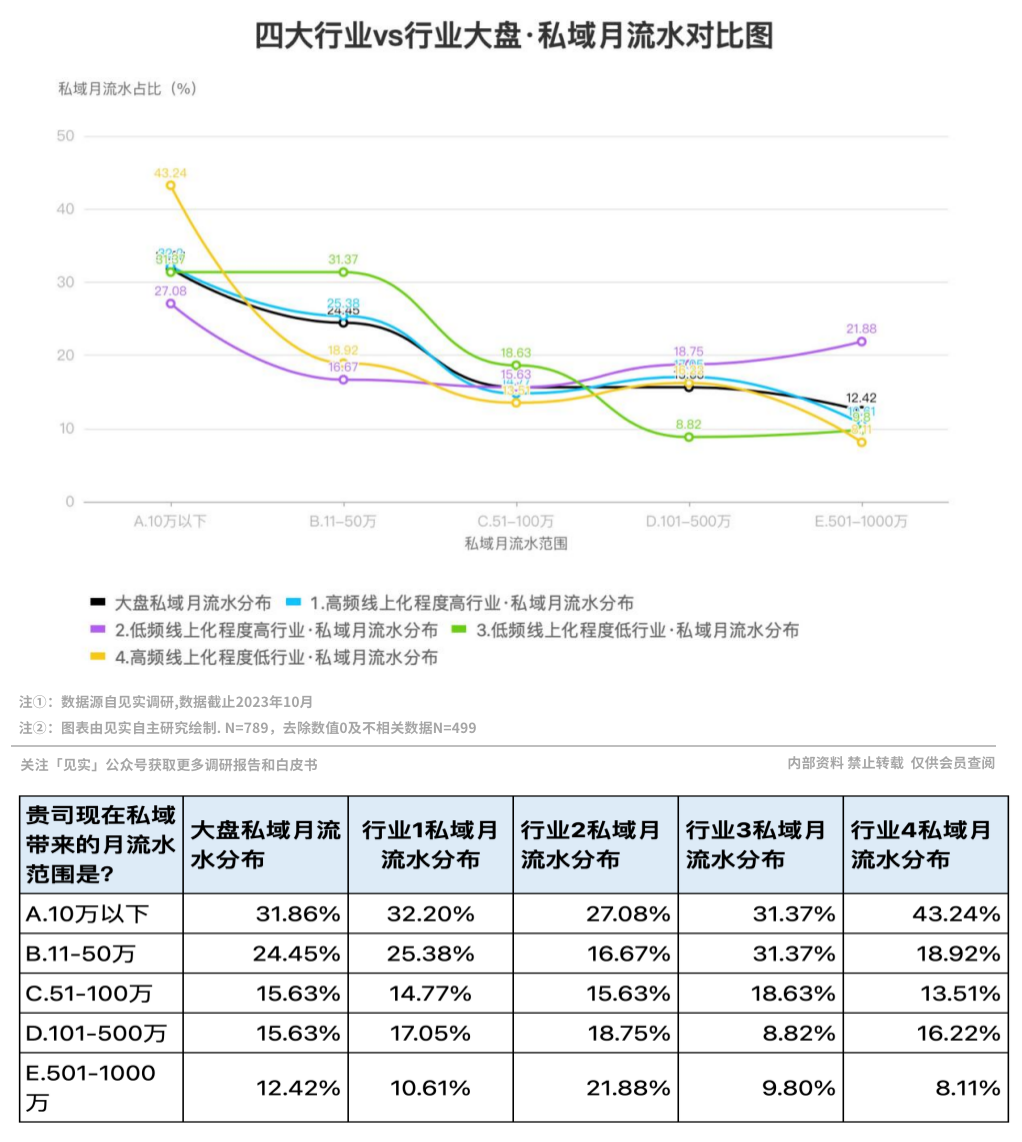

下图所展示的是四大行业和整个行业大盘之间的私域月流水分布对比图。

随着私域流水阈值的提升,不同行业曲线的整体走势都是平稳向下的,即,月流水10万以下的企业仍然最多。

尤其是高频线上化程度低的行业4,10万以下私域月流水的企业最多,比如餐饮、美业、健身等线下本地生活服务的行业。

紧随其后的11-50万范畴中,比较特殊的是行业2,在 501-1000万之间的企业占比和10万以下的企业占比相差不大,这说明,低频高价&线上化程度高行业的用户特征:下单谨慎、品牌忠诚度高、需要长期种草建立信任、购买决策慢。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦