图源:摄图网

当地时间1月30日,星巴克(SBUX.O)发布截至2023年12月31日的2024财年第一季度报告显示,综合净收入增长8%至94亿美元,创下历史新高,但仍低于市场预期的95.9亿美元;第一财季净利润为10.2亿美元,高于去年同期的8.5亿美元。全球同店销售额增长5%,低于市场预期的7.2%。根据星巴克中国的业绩来看,从净收入来看,第一财季,星巴克中国同比增长18%,达到了7.35亿美元,主要得益于同店销售额10%的增长。

值得注意的是,2024年第一财季,星巴克中国同店客单价同比下降了9%。星巴克中国董事长和CEO王静瑛解释说,客单价的降低是由于消费者对支出更加谨慎,导致高价商品销量下降。

另外,在极度内卷的中国咖啡茶饮市场,不少咖啡茶饮打起了9.9元的价格战,在这一背景下,星巴克无意参与价格战。 王静瑛表示,从25年前星巴克在中国开创了高端咖啡体验开始,我们的目标始终是在这一市场做到最好和第一。

王静瑛回应瑞幸9.9元活动,我们欢迎竞争。因为竞争实际上扩大了咖啡市场并加速了咖啡消费的普及,不同的品牌为顾客带来不同的价值主张和消费场景。她表示,星巴克在和瑞幸玩长期游戏。

咖啡产业链全景梳理:中游参与者类型多样

咖啡是用经过烘焙磨粉的咖啡豆制作出来的饮料,其与可可、茶同为世界三大饮料。从咖啡产业链结构来看,咖啡行业上游主要涉及咖啡种植、咖啡采摘、咖啡初加工及咖啡机的销售,目前全球咖啡豆产区分布在拉丁美洲、非洲、阿拉伯半岛和亚洲太平洋地区; 在中游环节,参与者类型多样;在下游流通市场,流通渠道可分为连锁咖啡店、连锁便利店、快餐店、电商平台和外卖平台。

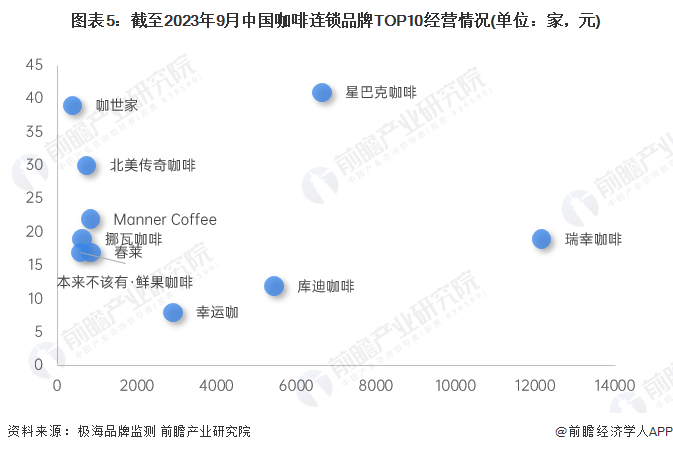

咖啡代表性连锁品牌经营情况

截至2023年9月,我国连锁咖啡店的门店数量差异较大,瑞幸咖啡是唯一万店品牌,门店总数达12153家,覆盖301个城市,除星巴克咖啡、库迪咖啡、幸运咖之外,其他咖啡品牌门店数量均未超过1000家;城市覆盖方面,2022年10月才注册成立的库迪咖啡已覆盖313个城市,居所有品牌之首,门店数量已超5000家;价格水平方面,上岛咖啡以71元的平均价格高居榜首,而幸运咖的均价仅8元。

注:数据查询时间为2023年9月8日。

瑞幸咖啡的门店总数最多

从咖啡连锁品牌的门店总数来看,瑞幸咖啡以12153家门店遥遥领先,是唯一的万店品牌,除星巴克咖啡、库迪咖啡、幸运咖之外,其他咖啡品牌门店数量均未超过1000家;价格水平方面,门店数量排名前十的咖啡品牌中,星巴克咖啡以41元的平均价格位居首位,而幸运咖的均价仅8元。

注:横轴为门店总数,纵轴为平均单价。

Tims天好中国首席执行官卢永臣指出,到2025年,中国咖啡行业市场规模将预计超过1万亿元。这样大的市场容纳得下品牌们的良性竞争,这对于品类的教育、行业的长期发展来说都是非常好的。他认为,咖啡竞争刚开始,依靠差异化的规模才能保持长久竞争力。

经济学人APP资讯组

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦