文:向善财经

最近,火热的苏超还没结束,江苏白酒企业之间的德比战又开始了。

事情的缘由很简单,疑似今世缘暗讽洋河的两张海报在销售终端的朋友圈出现,内容是:

3年?5年?10年?原浆、真年份?无论年份多少,好喝才是王道。

只和兄弟喝?只和家人喝?好酒不仅请兄弟,好酒大家一起喝。

海报没多久就被删除了,不过明眼人一看就知道,这是针对隔壁的洋河酒厂,年份酒、兄弟酒都是洋河光瓶战略刚打出的口号。

之后,顾祥悦公开发言表示:只允许讲自己好话,不允许讲别人的坏话。

并且在时代周报的了解中,今世缘表示:不清楚是谁制作的图,很难溯源,也不能确定制作者是否是公司内部的人。

不清楚、不确定,从表述来看,既没肯定也没否定。

但旁观者清,从第三者视角看这事儿就像葫芦小金刚、哪吒、小龙神,都是小孩儿干的事,不像老谋深算的今世缘公关能干出来的,为假的概率比较大。

说白了,今世缘要真这么玩完全是啪啪打自己的脸,因为这事一是影响品牌形象,二是会暴露自己的经营问题。

白银时代,要立品牌形象,不要黑红流量

今世缘两张海报的广告词,无论怎么看都略显低级。

不是给今世缘开脱,因为细想其实很简单,这两句广告词有大BUG,抹黑的反而是今世缘,主要有两点:

一、广告词本身十分矛盾比如年份这个梗,洋河股份这两年业绩差,酒卖不动,储酒能力偏偏又最强,堆了大量的老酒,产能、储能、老窖池都在酒企前列,这是事实。

那今世缘自己呢?好像……

再者说,酒越老越香是市场共识,年份酒都不好喝了,什么酒好喝?似乎只有科技勾兑酒?难道你浓眉大眼的今世缘?

再比如第二句中:好酒不仅请兄弟,好酒大家一起喝。

酒这玩意,现在不就是和家人朋友喝才舒服?除了这两个场景之外,你大概率能多喝点,也能多吐点。

而且年轻人提到白酒,最讨厌的不就是这个酒文化?

所以,你可以吐槽洋河的管理层、可以吐槽洋河的酒是广告酒、可以说洋河的渠道太弱、甚至可以吐槽他一落千丈的股价,但是偏偏不能说他的酒本身。

今世缘作为竞争对手,洋河有几只苍蝇都应该门清,犯这种失误几乎不可能。

二、损害品牌形象从营销的角度讲,这事儿一是精准打击竞争对手,二是蹭洋河股份的流量。

打击竞对,这事我们分析了,开枪即炸膛,损害的是自己的品牌形象。

蹭流量这个思路不能说错,毕竟今世缘全国范围内知名度不高,而洋河又刚刚和京东联手打造全国性的光瓶酒,无论成功与否,现在的声量相比今世缘还是要高不少。

只不过,更重要的是,需要知道白酒是什么?

他不光是一个单纯的饮品,更是一个文化产品,能给人带来情绪价值,文化底蕴和调性,这些很重要。

蹭流量这事儿有用不假,但是很低级,和公司发力的次高端、高端价格带不符,甚至和白酒这个产品也不符合。

比如,洋河曾经被诟病的部分原因就是广告打的多,被戏称为广告酒,这标签一贴就是好多年,至今仍有影响。

今世缘要真这么干了,对品牌形象的损伤不言而喻,或许流量酒的标签自此以后再也揭不掉了。

总的来说,虽然今世缘还没有完全否认,但是这两张海报影响极其恶劣,十分低级,根本不像是白酒大厂公关营销部的产物。

此刻白酒企业的重心,也不该在流量上面。

下行周期,马太效应明显,高端白酒稳健增长,更应该做好的是品牌内涵的打磨,加强品牌知名度,以求未来可以在高端发力。

比如水井坊就一直在扩容品牌内涵,并且是全国性的,像是今年的春节,联动天坛开运大典以酒祈运,与千家万户共庆新春佳节,给足消费人群情绪价值。

亦或者是白酒学坊:举办讲座、工作坊超153场,覆盖38城,吸引8000余核心消费者参与,传授酿造工艺与品鉴知识,同步倡导理性饮酒理念。

另外,在媒介的投放上,冠名《国家宝藏》节目,通过国宝故事关联品牌历史;与央视新闻频道推出600年活着的传承主题片,覆盖《朝闻天下》等高收视栏目,触达高端人群。

这些举措,一是给品牌文化内涵添砖加瓦,二是直接触达全国消费者,将自己体面的推到了全国消费者面前。

退一万步讲,即使真的想四两拨千斤式的营销,也得像郎酒一样:云贵高原和四川盆地接壤的赤水河畔,诞生了中国两大酱香白酒,其中一个是青花郎。青花郎,中国两大酱香白酒之一。

这样既不损伤文化的内核,又和茅台绑定在一起,花小钱办大事,一举两得,拉踩式的公关营销策略还是过于失态了。

但是,这明摆的事儿能在酒圈引起广泛的讨论,被解读为今世缘黑洋河,也不是没有道理,主要原因还是今世缘的经营有一些隐忧。

业绩隐忧倒逼营销失误?

就在今年三月份之前,今世缘的股价还高高在上,似乎完全没有感受到白酒行业的寒意。

但如今,股价距3月份的高点已经跌去将近30%。

虽然短期的股价波动很难用经营情况来衡量,但是确实能反映情绪面上的担忧,而且这份担忧也不无道理,有以下几点。

1:库存处于高位

行业数据显示,2024年规上白酒企业产量连续第七年下滑(-7.72%)。

但今世缘存货规模却逆势创下55.69亿元新高,其中基酒储备达46.14亿元,同比增长18%。

天眼查APP显示,今年第一季度存货虽环比降至51.34亿元,但同比仍增长17.25%,存货周转天数高达720天,远超行业健康水平。

在同行中,这个存货规模也排在舍得酒业的53.51亿元和口子窖的59.13亿元之后,在白酒上市公司中排名第八,延续了近三年存货持续攀升的趋势。

2:价格倒挂问题严重

今年2月今世缘实施行业罕见的春节停货策略,但42度国缘四开实际售价仅为官网标价(668元)的70%上下,北京批发价更跌至380元。

渠道调研显示,经销商库存普遍达6-8个月,部分产品倒挂率超过40%。

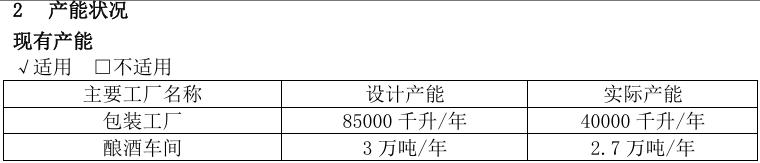

3:产能

今世缘的产能,一直以来都是个谜。

有些基本常识的都知道,优质的浓香型白酒,比如洋河的海天梦,需要最少存个三年再卖,今世缘2024年卖出的优质酒,按海之蓝的标准储存三年来计算,最起码应该也是2021年生产出来的。

查询2021年今世缘年度报告,当年今世缘实际产能2.7万吨。

按照几家头部浓香型白酒企业的优质基酒的产出比例30%的标准,今世缘当年优质产能的实际产出比例不会超过2.7*30%=0.81万吨。

但是2024年今世缘(100-300)元的产品销售了2.52万吨,(300元以上)销售了1.78万吨。

也就是说100元以上产品的销售量是4.3万吨,是三年前实际产能的1.59倍,比三年前的实际产能还多了1.6万吨。

这就有两种可能,要么部分基酒是外购的,要么卖的酒储存时间不够,说白了,这酒不能卖那么贵。

4:全国化

从市场占比来看,今世缘有严重的江苏依赖症。

数据显示,2024年其省内营收占比高达91.93%,这一数字在百亿级白酒上市公司中堪称断层第一。

相比之下,山西汾酒省内收入占比38%,洋河股份为42.66%,省内定位相似的迎驾贡酒省外占比已近30%。

虽然2024年今世缘的省外营收同比增长27.37%至9.3亿元,但绝对体量仅占总营收的8.02%。

江苏省内的市场容量虽大,但竞争十分激烈,这么多年过去,洋河和今世缘加一起,也不过3成份额,想要继续深挖省内的份额已经很难了,所以开拓省外市场十分关键。

但在调研中,很多酒类经销商的心智都没有被打通,直言没听说过国缘,就像洋河的高端产品M9,很多经销商也都没有听过,业内都不知道,想要推给消费者更是难上加难。

其省外的经销商也十分孱弱,一是在山东、安徽等重点板块,动销也主要依赖江苏周边辐射,尚未形成独立市场体系,二是省外615家经销商平均每家年营收仅约150万元,远低于省内经销商的产出效率。

在产品端,其国缘四开主打的是400元价格带,但是这里群雄林立,不光有洋河,老窖,还有一个潜在的霸主剑南春,但是除了国缘,又没有特别能打的产品……

5:产品安全问题

在产品的安全性上,有自媒体博主表示自己将多款白酒送检,今世缘基酒的甲醇含量虽然符合国标的要求,但是明显高于同行。

这事目前虽然尚未盖棺定论,但是结合之前官方对今世缘的一些调查结果,很容易引起不好的联想。

具体来说,作为重点排污单位,自称2024年废水水质每日监测结果均达标,而从单个时间段的监测结果来看,绿网显示,2024年6月14日及9月24日,今世缘废水排水口某个时间段曾被监测到污染物超标;2023年,今世缘在食品生产安全体系检查中被发现问题并被提出具体整改要求;2025年,今世缘在检查中因存在轻微风险隐患被责令改正。

总的来看,在经营上,虽然过去几年的业绩非常好,但是未来今世缘面临的挑战是严峻的。

也就是这个关口,出现这样的海报,很难不让人产生联想,今世缘是病急乱投医才攻击对手。

但目前,整个白酒行业面临着自13年以来最巨大的一次挑战,互相帮扶共同渡过危机,才符合酒文化中温情的一面。

正如洋河官方海报的配文:

一河纳百川,苏酒天地宽。心向大海,不数浪花。

今世缘只需要专心做好自己,其他交给时间。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦