棋牌、RPG、策略和休闲游戏凭借出色的内购流水,长期稳居全球游戏品类前四。其中,休闲游戏因制作成本较低、用户覆盖面广,成为海内外厂商重点布局的赛道。国外如 Peak Games、Dream Games、Playrix,国内如柠檬微趣等,都在该领域打造出众多头部产品。数据显示,当前休闲手游市场的内购收入已高达152亿美元。

在休闲游戏众多细分中,消除类游戏因其高人气在全球市场占据重要地位。本文将围绕消除手游的全球市场规模、产品格局与创新趋势展开分析,全面洞察其在海内外的发展现状与未来潜力。

市场概况

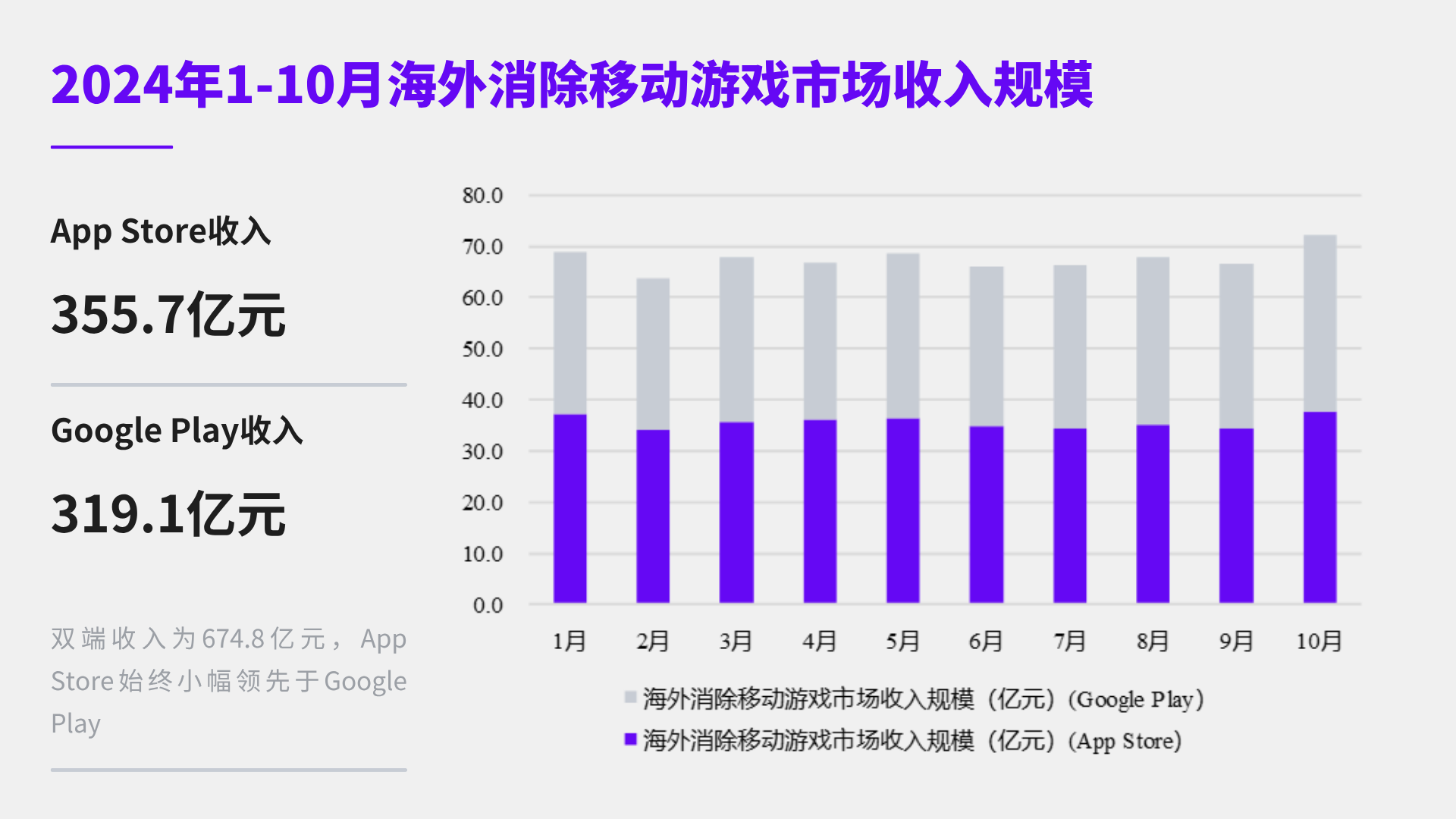

消除手游的全球收入规模呈现上升趋势,虽然幅度较小,但这意味着消除市场具有一定的稳定性。数据显示,2024年国内消除移动游戏市场月收入均值为1.9亿元,而在发展更加快速的海外,消除移动游戏市场双端收入为674.8亿元,App Store始终小幅领先于Google Play。

数据来源于点点数据

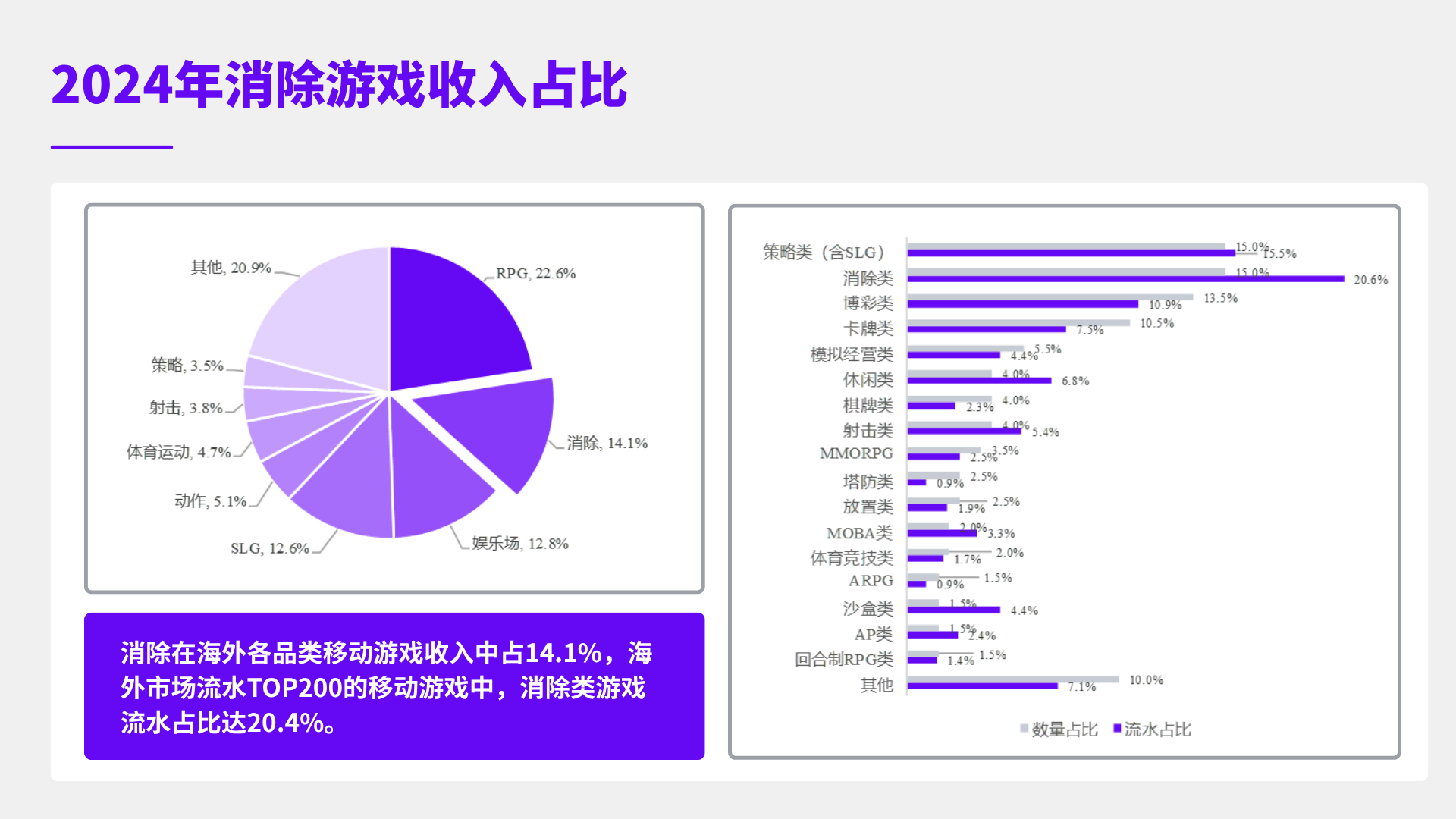

从整体上看,消除手游在品类大盘中的收入占比不小,数据显示,2024年消除在海外各品类移动游戏收入中占14.1%。海外市场流水TOP200的移动游戏中,策略类、消除类、博彩类在数量和流水两层面占比较高,其中消除类游戏流水占比高达20.4%。

数据来源于点点数据、伽马数据

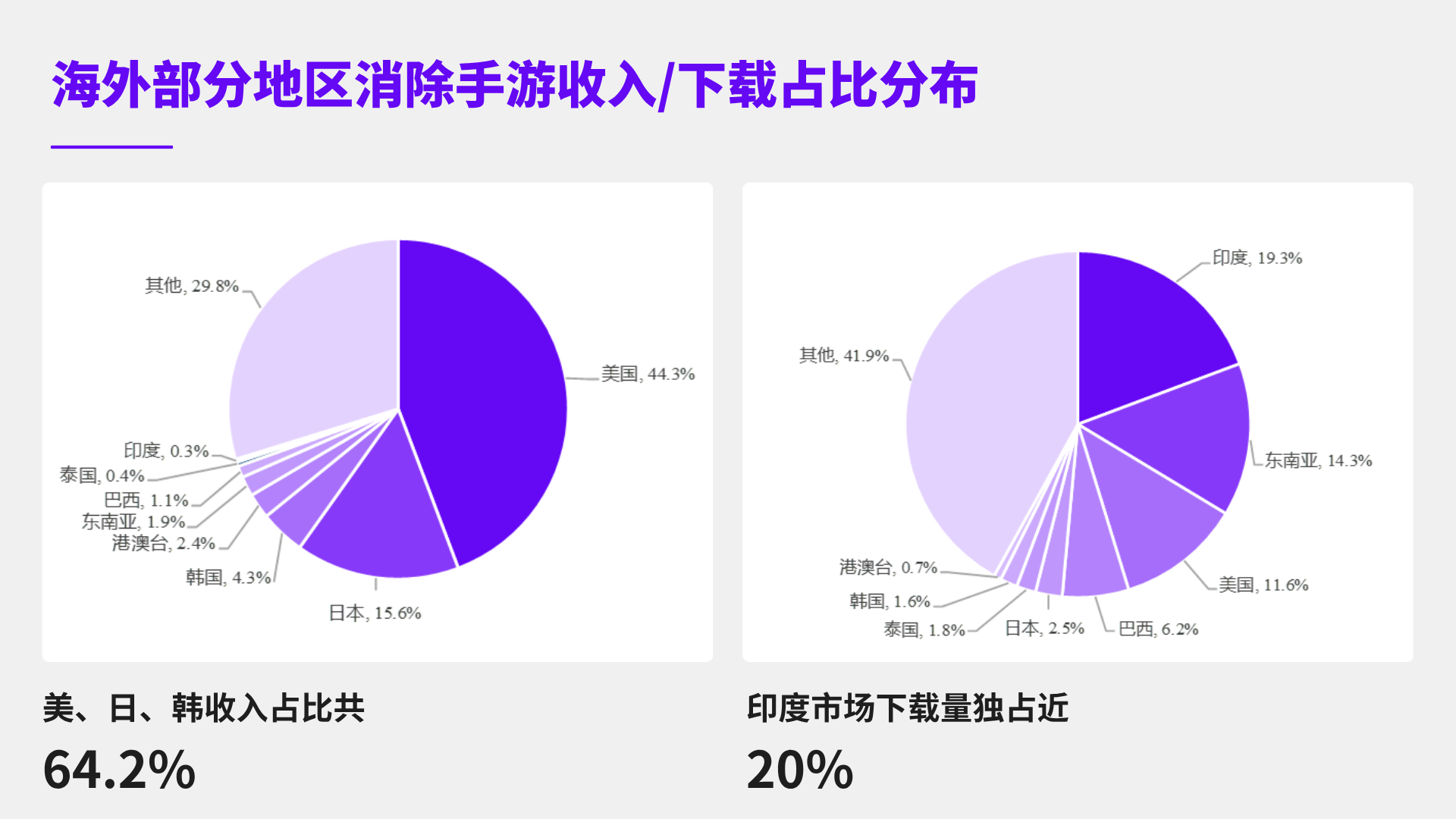

从海外市场的具体分类来看,T1市场中的美日韩在消除类移动游戏领域依旧处于全球领先地位。其中,美国和韩国市场以传统消除游戏为主导,代表产品包括《Royal Match》和《糖果传奇》等;而日本市场则由融合了消除玩法的RPG游戏《智龙迷城》领衔,展现出更强的本土化融合特色。

相比之下,印度市场虽在下载量方面表现亮眼,占据近20%的全球份额,但其收入占比仅为0.3%,显示出内购型游戏在该市场的生存空间相对有限。若想通过纯IAA(广告变现)模式切入印度消除市场,又将面临eCPM偏低的挑战。因此,厂商在进入该市场时,将更依赖于精准的成本控制、营销策略以及定价模型等,才能实现商业上的可持续发展。

头部产品

单看国内市场,消除品类格局基本上没有变化。乐元素的《开心消消乐》一直占据着龙头地位,在市场内份额占比大。

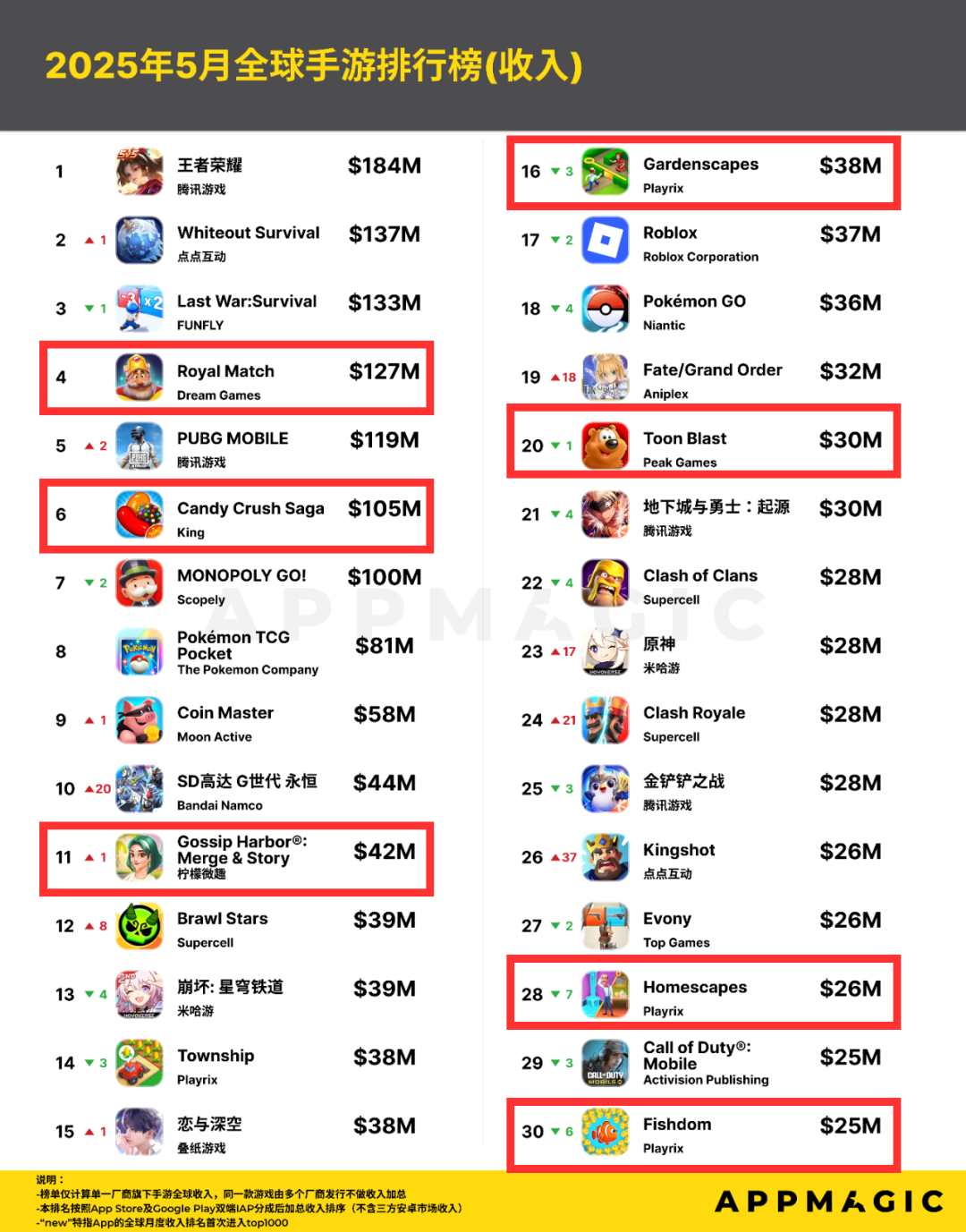

放眼全球,根据AppMagic最新五月份手游收入TOP30排行榜看,上榜的消除类游戏有Dream Games的《Royal Match》,其次是King《糖果传奇》、柠檬微趣《Gossip Harbor》、Playrix《Gardenscapes》、Peak Games《Toon Blast》、Playrix《Homescapes》《梦幻水族箱》(按排名顺序)。30席中占7个,消除手游依旧是厂商和用户都青睐的大热品类。

根据2024年1-10月海外消除移动游戏收入TOP10数据,Dream Games《Royal Match》以105.6亿的预估流水拿下消除游戏TOP1席位。这款仅上线了4年的产品凭借优秀的游戏设计和买量方式在2023年便打败了同品类曾经的霸主《糖果传奇》,成为了当年全球最赚钱的移动休闲游戏,也是从2023年下半年开始,《Royal Match》长居游戏畅销榜TOP10。直到现在,《Royal Match》累计收入已超过300亿人民币,并且依旧以稳定的势头持续增长。值得一提的是,Dream Games旗下另一款24年上线的三消《Royal Kingdom》在今年4月份内购月流水也迈过了亿元大关,来到1.1亿元。

数据来源于点点数据产品格局:三消统治与创新者破局

从总体来看,在2024年1-10月海外消除移动游戏收入TOP10中,仅有两款游戏是近3年内上线的,相比其他品类,消除市场头部产品的格局非常稳定。

再看到细分品类,消除游戏可以大致分为两种,一是以三消、点消、连线消、泡泡龙除等传统玩法为主的经典消除游戏(Match-3/Match-2),二是包含了消除+融合玩法以及二消合并(Merge-2)、3D堆叠等在内的创新品类。

而从2024年的汇总中可以发现,TOP10中有6款产品为三消模式,且这些三消产品的生命周期非常长,除了新品《Royal Match》外,其他的三消产品基本接近或超过了10年——三消这个古早的品类如今依旧统治着整个消除赛道。

传统三消位置稳固

从表格可以看出,在这6款三消产品中,传统三消与创新品类(包括融合玩法等)各占一半。尽管融合型新品类持续崛起,传统三消依旧保持着稳定的市场表现和可观的流水。

放眼全球市场,以《开心消消乐》和《糖果传奇》分别代表国内与海外的传统三消巨头,它们长期构筑起该品类坚实的市场地位。传统三消产品的统治力,体现在其超长生命周期与极高的用户黏性上:

《开心消消乐》上线超过十年,至今仍占据中国消除市场一半以上份额,其中35岁以上用户占比超过60%,女性用户占比高达66.9%,构成了难以撼动的基本盘;而海外的《糖果传奇》上线十余年,至去年仍维持着月均流水8.5亿元左右的高水平,在2024年之前更一度稳定在月均10亿元的水准,显示出其持续强劲的吸金能力和广泛的用户基础。

创新品类竞争破局

在传统三消之外,越来越多创新力量正通过玩法融合和题材突破向其发起挑战。

四年前,Dream Games推出三消游戏《Royal Match》。这款融合了Mate机制和多样季节性活动的微创新产品快速崛起。2023年,其推出的创新道具Super Light Ball成为流水爆发增长的关键,也正是在这一年,《Royal Match》打破了《糖果传奇》十年营收霸主地位,登上三消品类营收榜首,并持续稳居该赛道的领先地位。

三消+的融合模式展现出强大生命力。通过引入Mate机制(在核心三消玩法之外加入家装建造、剧情互动等内容)扩展品类,或通过新题材包装提升新鲜感,越来越多产品在激烈竞争中脱颖而出。

例如,《Gardenscapes》《Homescapes》作为三消+模拟经营的首批入场者至今仍活跃于畅销榜;《Empires & Puzzles》和《パズル&ドラゴンズ》则凭借消除+战斗RPG的组合在日本市场大受欢迎。近几年,代表三消+硬核玩法的《Puzzles & Survival》凭借SLG玩法与丧尸题材的融合,在海外市场获得亮眼成绩,带火了三消+SLG这一细分赛道;而《Project Makeover》则以三消+美妆家装的组合吸引了大量用户。点点互动的《Truck Star》更是通过三消+车辆改装这一组合,打入了消除品类中相对稀缺的男性用户市场。

《Gardenscapes》

尽管三消+是目前融合玩法的主流,但二消融合(二合)同样广泛应用了Mate机制。例如,《Gossip Harbor》等知名二合产品也加入了剧情推进与建造系统,并结合季节性活动提升用户活跃度。

除了消除+的融合玩法,自2023年起,消除游戏市场还诞生了另一条高潜力赛道——堆叠消除。该赛道在国内经典代表作是《羊了个羊》,曾在各大小游戏平台引发热潮的魔性堆叠消除游戏;海外方面,腾讯旗下Miniclip推出的《Triple Match 3D》一举点燃了该赛道。随后,休闲游戏巨头Peak Games迅速跟进,推出《Match Factory!》,不仅进一步推高热度,其流水表现也成功反超《Triple Match 3D》。

《Match Factory!》消除游戏的未来发展趋势

消除赛道在休闲游戏品类中占据着举足轻重的地位,不过,流水表现亮眼的同时也面临着新品竞争激烈、马太效应显著的挑战。然而,近年来随着Dream Games推出《Royal Match》《Royal Kingdom》等产品,以及其他创新型消除游戏的成功问世并经市场验证,打破品类格局的可能性被再次证明。在新兴力量的推动下,越来越多厂商在该赛道中展现出更强的活跃度。

面对仍具潜力的消除市场,结合前文对市场数据与产品格局的分析,可以归纳出当前消除游戏发展的两大趋势:

一是玩法层面的突破。

在当下品类日益丰富的游戏市场中,传统单一玩法的消除游戏已难以满足用户多样化的体验需求。同时,随着用户对轻量化、低门槛游戏的偏好日益提升,消除游戏自然成为中、重度游戏轻度包装的理想载体。正如SLG品类中的SLG+X模式正在快速发展,消除赛道的消除+融合玩法也正不断演化升级。目前已有较成熟的消除+家装/模拟经营组合,未来还将涌现出更多融合类型以及更丰富多样的Mate机制创新。

二是用户层面的突破。

过去,消除游戏市场往往被视为以女性用户为主的领域,产品从立项阶段起即围绕女性偏好展开。但随着市场的拓展,越来越多面向男性用户的消除游戏(尤其是Match-3)开始出现。它们多通过题材创新和美术风格的突破来吸引男性玩家,并在市场中取得了可观的成绩,进一步验证了用户拓展的可行性和成长空间。

纵观手游市场数十年的发展历程,尽管各类品类热度起伏不定,唯有休闲消除类游戏始终经久不衰。作为手游历史最为悠久的品类之一,消除游戏至今仍深受用户喜爱,拥有广泛且稳定的用户基础。从传统三消、点消、泡泡龙,到二消合并、堆叠消除、融合玩法,消除游戏始终紧随时代浪潮和用户需求不断进化,并在激烈市场中稳居一席之地。未来,出海厂商依然可以凭借玩法创新与用户拓展,在消除赛道中寻找到新的突破口。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦