出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

如果你在世界上找一个自由市场,最好的例子就是香港。

海关总署数据显示,今年上半年,内地与香港进出口贸易额为1605.89亿美元,同比增长11.4%。其中,内地从香港进口约103.03亿美元,同比增长21.3%;内地向香港出口约1502.86亿美元,同比增长10.8%。

香港的吸引力远不止贸易。香港特区政府投资推广署数据显示,从2023年1月到今年上半年,协助逾1300家企业在香港开设或拓展业务,其中,内地企业表现最为活跃,达630家,占比近半。

这种经济活力不仅体现在大宗贸易上,更在细微处激烈上演,以喜茶、蜜雪冰城、库迪、瑞幸为代表的大陆头部茶咖品牌,也争相涌入这座常住人口约753万、陆地面积仅约1110平方公里的国际都市。

港式奶茶的兴衰沉浮

在探讨大陆茶咖品牌攻港之前,有必要回顾香港的本土奶茶文化及其在内地的沉浮历程。

港式奶茶的源头可追溯至英式奶茶,经本地化改良后,于19世纪发端于香港石板街。在英殖时期的艰苦岁月里,从事繁重体力劳动的港人,为补充体能,加大了奶与糖的比例,由此塑造了港式奶茶浓、醇、甜的独特风味。

港片黄金年代,茶餐厅成为无数经典场景的背景板。在王家卫的《花样年华》中,梁朝伟和张曼玉便常在茶餐厅约会,港式奶茶成为两人情愫的见证,也承载了内地人对香港文化的想象。

1997年香港回归后,港式奶茶随茶餐厅文化进入内地市场,却始终不温不火。彼时,大陆消费者的味蕾被台湾珍珠奶茶牢牢占据。从80后到00后,校门口的珍珠奶茶店承载了几代人的青春记忆。

转机出现在2010年前后。台湾奶茶业接连遭遇金融危机冲击和塑化剂食品安全风波,重创消费者信心,台式奶茶热潮随之退却。借此窗口期,桂源铺、米芝莲、广芳园、大通冰室等港式奶茶品牌进入大陆视野,推动该品类走向大众。据桂源铺创始人郑志禹估计,在2011至2015年期间,全国诞生的港式奶茶品牌有几十个,开店数量将近1万家。

但是,随着规模化拓展及市场化运作,港式奶茶暴露了诸多短板。

彼时,港式奶茶在大陆是一个新品类,原料供应、设备研发、器具配套等均落后于成熟的台式奶茶体系,产业链薄弱。同时,制作技艺依赖茶餐厅师徒相传模式,导致产品口味和品质难以统一。更关键的是,各品牌急于开放加盟,管理能力却未同步提升,加之快招公司搅局、山寨店泛滥,严重损害品牌形象,市场乱象丛生。

就在港式奶茶遭遇瓶颈之际,一股新势力悄然崛起。2012年,广东小伙聂云宸在江门九中街开了一个小小的皇茶,2016年更名喜茶;2015年,从事IT行业的彭心辞掉工作,在深圳商超开了第一家奈雪の茶,首创茶+软欧包的模式。

凭借优质茶叶、新鲜水果、鲜奶的使用,更丰富的产品线、更高的颜值与品质,以及资本的强力助推,以喜茶、奈雪为代表的新茶饮品牌2016年起迅速风靡全国,成为大众的新宠。

新势力的强势崛起,对尚在发展中的港式奶茶形成了剧烈挤压。港式奶茶品牌广芳园创始人杨希龙曾透露,彼时的扩张速度从高峰期的30%~40%跌落至10%。曾风光无限的大通冰室、地下铁、米芝莲、桂源铺、乐堂口、广芳园等品牌,在几轮迭代与市场洗牌后,光环逐渐褪散。

当羽翼渐丰的大陆茶咖品牌积累了足够的资本、经验与品牌势能,它们目光所及的下一个战略高地,自然是港式奶茶的大本营——香港。一场角色反转的攻港行动就此上演。大陆茶咖的立体作战图

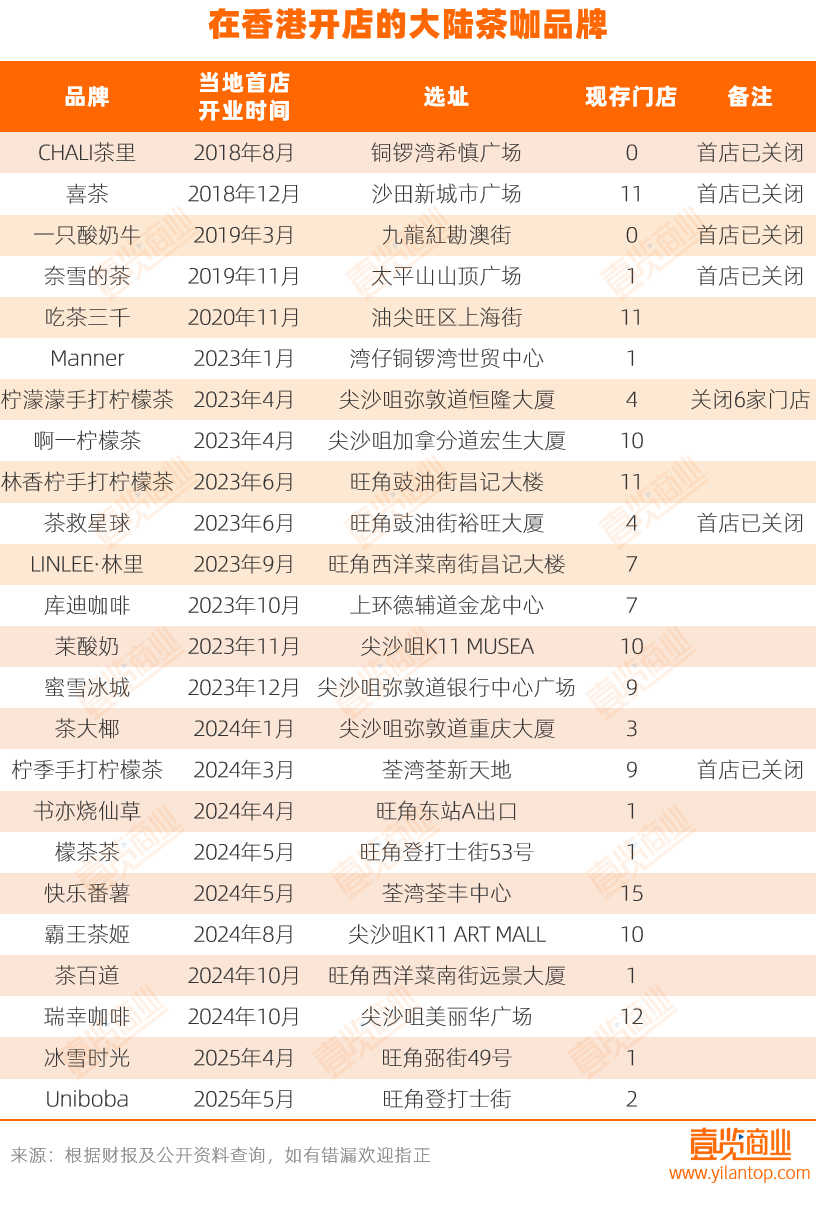

作为市场新贵,大陆品牌进军香港的步伐紧锣密鼓。据茶咖观察不完全统计,目前至少有25家茶咖品牌将触角伸向香港,在当地开出上百家门店。综观其布局,选址策略各有侧重,既贴合区域消费特征,更折射出不同的市场定位与战略野心。

以喜茶、霸王茶姬为代表的头部品牌,凭借高端品质与品牌势能,选址优先锁定能体现品牌调性的核心商业地标,他们的首店及旗舰店,主要放在尖沙咀。

尖沙咀,古称香埗头,曾是东莞香木的集散地,因地形如尖角沙滩而得名。1860年《北京条约》后,这里逐渐从渔村蜕变为香港的繁华心脏。作为交通枢纽,它坐拥高铁、港铁、邮轮等多维交通网络;作为文化地标,星光大道、1881 等景点浓缩中西交融的风情;作为商业核心,海港城、K11 MUSEA 等商场聚集 LV、Gucci等国际品牌。

品牌落子于此,主要是通过与奢侈品牌同场强化高端认知,同时借助地标流量触达全球游客。霸王茶姬将香港首店放在K11 ART MALL艺术空间,与国际奢侈品牌为邻,开业当天,系统排队人数一度超过1000人,两天卖出1万杯;去年12月,出海进程一直慢吞吞的瑞幸在香港连开五店,包括一家尖沙咀的门店;喜茶LAB店也放在K11 MUSEA。

从尖沙咀向北延伸,贯穿旺角、佐敦、油麻地的弥敦道,是香港都市文化的重要标志。这里商铺林立、霓虹闪烁,大多走中端亲民路线,面向年轻消费者,柠濛濛手打柠檬茶、蜜雪冰城、茶大椰就将自己的香港首店放在了弥敦道,以此快速渗透香港大众消费市场。

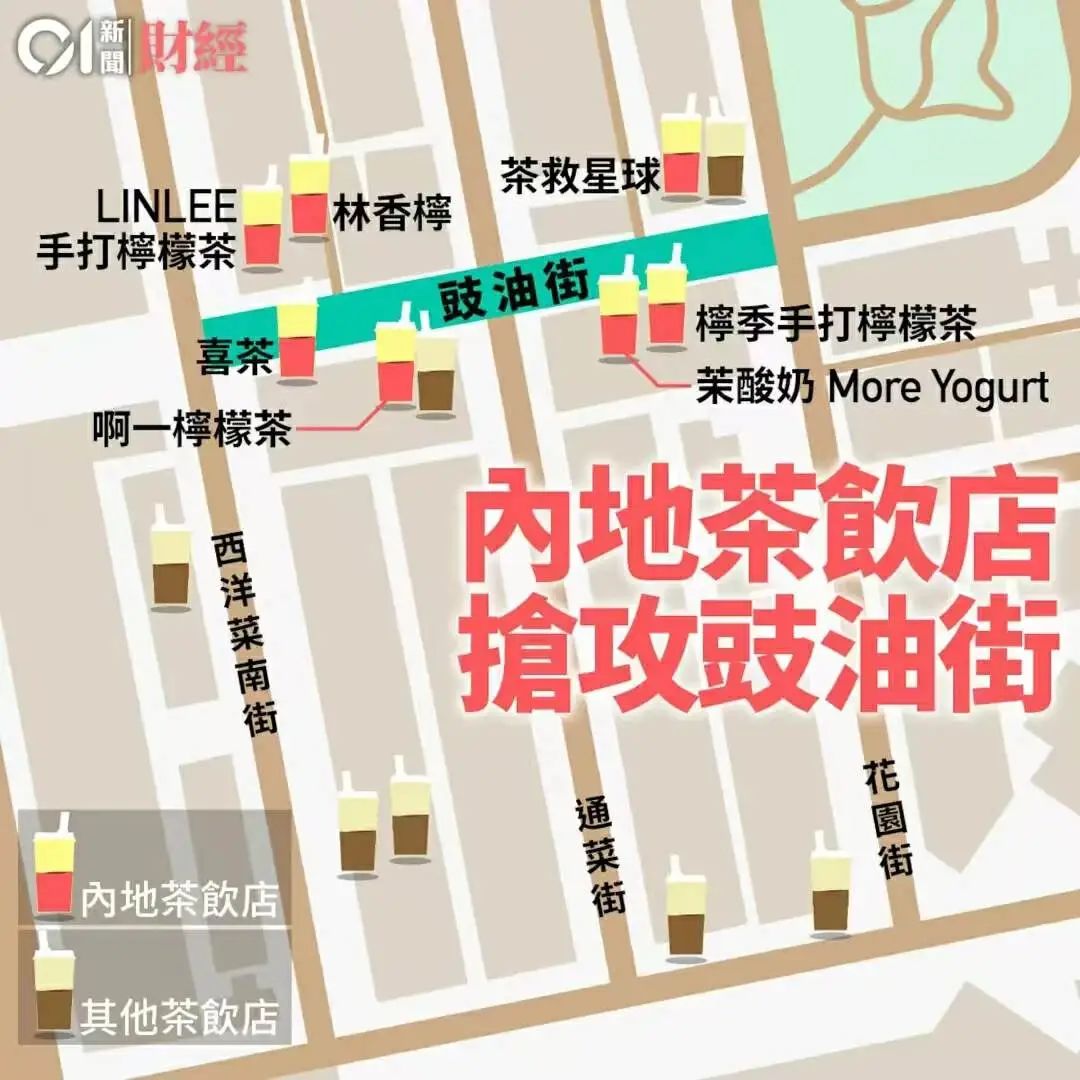

顺着弥敦道往北,便进入极具老香港风情的旺角。密布的旧楼、狭窄的街道,不论白天黑夜都充满喧闹活力,这里既是港片经典场景的诞生地,也是网红餐饮的聚集地。旺角豉油街更是被戏称为柠茶街,短短百米内聚集了茶救星球、林香柠、柠季等至少7家内地茶饮品牌,形成集群效应,强化内地柠檬茶在港的品类认知。

尽管油尖旺繁华无比,但维港南侧才是香港真正的金融与行政核心,赛马会、港交所、汇丰银行总部、特区政府等真正的大单位都分布在狭小的香港岛。

这里显然是白领的天下,而咖啡是白领普遍青睐的饮品。于是,当茶饮品牌争夺尖沙咀的同时,咖啡品牌的香港故事也浓缩在了中环和铜锣湾。极海数据显示,香港中环的咖啡店密集指数达347,这意味着,在不到0.8k㎡的区域分布了近350家咖啡店。

2023年1月,Manner选择铜锣湾作为香港首店所在地,同年10月,库迪挑选了最繁华的地带,将香港首店放在上环,没过多久,又在中环开设了一家新店,距离港交所只有一个街区。瑞幸的路子走得更加稳妥,直到去年年底,才开始试水香港市场。

不过,受限于狭小的陆地面积和有限的人口规模,香港茶咖市场的总量是有限的。对于大陆品牌而言,香港更重要的价值在于其作为国际化跳板的战略意义。

香港的独特价值

大陆茶咖品牌竞相涌入香港,绝不仅仅是为了争夺本地有限的饮品市场份额。其背后,是对香港所蕴含的、超越本地市场的多重独特价值的深刻洞察,这些优势共同构成了香港难以替代的战略地位。

首先,香港与内地共享同样的语言文化,同时,其与国际市场深度接轨的成熟商业环境,为内地企业提供了理解和适应国际规则、标准与商业惯例的理想平台,是海外业务拓展的绝佳练兵场。

其次,从地理位置看,香港位于亚洲的中心,是连接东西方的重要枢纽,而香港国际金融中心和贸易中心的定位令其在商业法规、国际贸易等方面优势成熟,一向是国内外企业设立管理离岸贸易和区域总部的优先选择地。

并且,香港面向内地的人才政策更为灵活。如通过香港优才计划、高才通计划等方式取得香港居民身份的内地居民,不影响其内地社保缴纳,有条件者可申请回内地定居等。数据显示,2023年就有约7万获批人才抵港,为企业在港运营提供了人才支持。

最后,疫情期间,香港餐饮业受重创,大量食肆结业或停业,导致商铺空置率上升,租金大幅下调,显著降低了大陆品牌进入的门槛和成本。据中原(工商铺)统计,2025年5月份商铺市场共录得约309宗租赁成交,成交金额则录得约2890万元,按月分别下调约6.9%及21.3%。

综合来看,对于大陆茶咖品牌,香港远不止是一个新的营收增长点,更是一块试验田。在这里,品牌可以接触到不同的消费者群体、了解不同的消费习惯和需求、测试不同的营销策略和产品创新方向。

而香港高度成熟的市场环境和国际化的商业氛围,为企业提供了良好的海外业务拓展平台。成功立足香港,能显著提升品牌的国际形象和知名度,吸引国际投资者和潜在合作伙伴的关注,为后续更广阔的全球化布局奠定坚实的基础。结语

然而,攻港之路并非一片坦途,现实挑战不容忽视。

喜茶在2018年就进军香港,经历了很长一段的蛰伏期,在2023年重新恢复开店,不过目前其香港门店总数仍为11家;2023年进驻旺角的柠濛濛手打柠檬茶因成本问题、业绩不理想等现实,仅短暂经营一年;奈雪的茶在2019年进入香港开店,目前也仅有1家门店。

香港作为高消费的购物天堂,其租金、人工等运营成本明显高于内地。以霸王茶姬为例,同样是招聘奶茶店店员,其在上海给出的薪酬为6-8k,但在香港,这个数字变为了15-18k,至少翻了两倍;另据媒体报道,蜜雪冰城旺角银行中心广场店面积60平方米,月租20万港元。

这意味着,品牌必须实现极高的单店盈利水平才能生存。此外,香港本地茶饮文化深厚,港式奶茶、台式奶茶品牌根基牢固,国际咖啡品牌同样云集,竞争并不比内地小。这些现实考验着大陆茶咖品牌的资金实力、精细化运营能力、供应链韧性,而能否将香港的经验与教训有效提炼,并转化为面向更广阔全球市场的竞争策略,将是决定这些过江猛龙能否真正腾飞的关键。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦