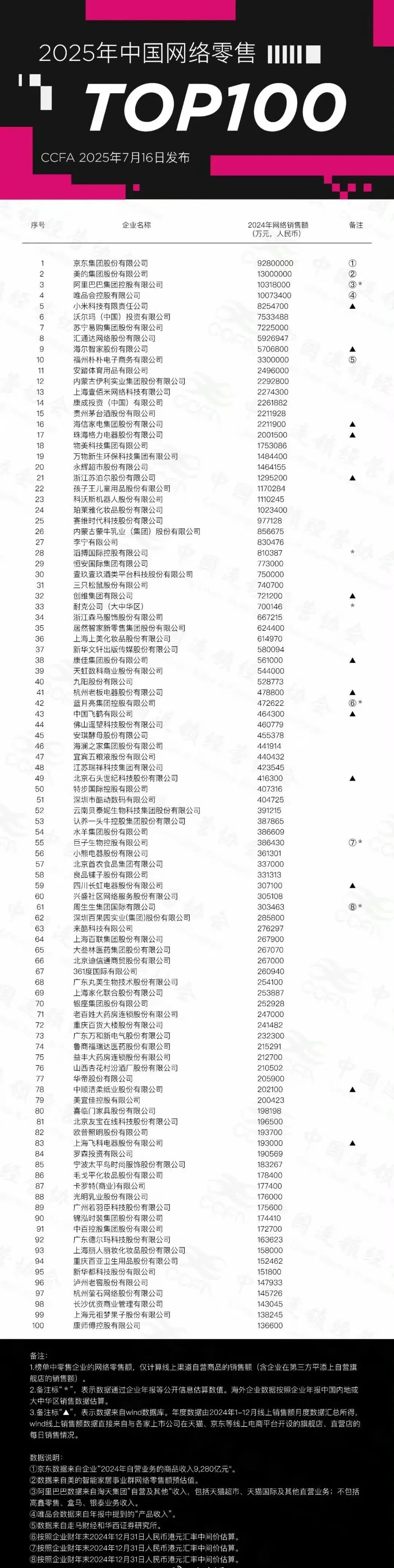

日前,2025 年中国网络零售百强榜单揭晓,一组数字让业界震动:京东以 9280 亿元人民币的销售额断层式领先,体量高于第二名到第十名之和。这份由权威机构发布的榜单,不仅记录了数字的跃升,更揭示了中国电商生态一场静默而深刻的权力转移。

不过,这一榜单中的数据与大众认知中的阿里和京东的市场地位有较大出入 —— 通常认为二者差距不应如此之大,甚至绝大多数人都认为阿里表现更为出色,而在这份榜单里,阿里对比京东却相差了近九倍。

平台电商光环褪色,品牌巨头强势上位

(一)京东的 绝对统治

京东以 9280 亿的销售额断层式领先,这一体量不仅较 2024 年进一步扩大领先优势,更展示了其供应链效率与全渠道布局的深厚壁垒。在消费趋于谨慎的当下,其自营模式构筑的正品与物流护城河价值凸显。

京东凭借自营模式在品质把控、物流配送上的优势持续凸显,2024 年自营业务商品收入的高基数,反映出消费者对其 正品 + 高效配送 生态的认可。

深入探究京东的成功,其供应链管理体系堪称行业典范:投入大量资源建设仓储中心,通过大数据分析精准预测商品需求,提前将商品布局到离消费者更近的仓库。例如,在 3C 数码和家电等核心优势品类上,京东依托自建物流体系实现的极速配送体验,以及贯穿售前、售中、售后全流程的 京东式服务,为消费者提供一站式无忧购物体验。2025 年 618 期间,其 3C 数码销售额占比达 54.7%,稳居第一。这种从采购、仓储到配送的全流程把控,使其在销售规模上实现快速增长,进而在榜单中脱颖而出。

(二)阿里系的 滑落第三

阿里巴巴以 1031.8 亿的销售额排名滑落至第三,与京东差距拉大到惊人的 9 倍。阿里零售生态庞大且复杂,业务结构多元(天猫超市、天猫国际等自营业务贡献显著),但不包含盒马等业务,这也从侧面反映出其生态的复杂性。

导致这一颠覆认知差距的核心原因,在于榜单统计原则对业务范畴的界定:该榜单更侧重于直接面向消费者的网络零售销售额统计,而阿里集团业务广泛,云计算、菜鸟物流等非核心电商业务收入未被完全纳入,因此其电商零售业务的销售额呈现相对较低的情况。

(三)品牌商集体 亮剑

榜单前十名中,美的(1300 亿)、小米(825.47 亿)、海尔(570.68 亿)、格力(200.15 亿)等制造业巨头占据半壁江山。这标志着品牌商正强势夺回渠道控制权与用户直达能力,平台中心化流量分配模式遭遇颠覆。

品牌商依托自建旗舰店、小程序、直播矩阵,逐渐摆脱对传统电商平台的依赖。例如:

美的作为家电制造龙头,凭借智能家居生态布局,线上零售表现亮眼,与京东等平台深度协同的同时,通过 美的美居 APP 打造自有生态,吸引用户直接在自有平台购买产品;

小米依托智能生态产品矩阵,从手机延伸至智能家居全品类,线上销售渠道成熟,8254700 万元的成绩巩固了其消费电子与生态零售的地位。

这种多渠道布局改变了电商市场的竞争格局,平台电商不再是唯一的主导力量,品牌商凭借产品和渠道优势分走市场份额,也在一定程度上影响了京东和阿里在榜单中的表现。

垂直赛道黑马奔腾,消费分级加速演进(一)生鲜电商 破局者 登场

福州朴朴电商以 330 亿销售额冲至第十名,成为榜单最大黑马。其 前置仓 + 即时达 模式在区域市场验证成功,标志着高频刚需的生鲜品类成为电商渗透率提升的下一个引擎。

生鲜品类具有高频次、高需求的特点,消费者对新鲜度和配送速度要求极高。朴朴的 前置仓 + 30 分钟达 模式恰好满足这些需求 —— 通过在城市各个区域设置前置仓,提前备货实现快速配送,大幅提升消费者体验。从榜单统计角度看,朴朴的崛起反映出榜单对新兴商业模式和垂直领域的重视,只要在网络零售中取得显著销售成果,就能获得较高排名。

(二)国货美妆 高端突围

珀莱雅(102.3 亿)、贝泰妮(39.1 亿)、巨子生物(38.6 亿)等品牌首次跻身榜单且排名亮眼,印证了本土美妆在高端市场已具备强劲竞争力。其以研发驱动的高附加值产品打破国际品牌垄断,上海上美化妆品(614970 万元)、华熙生物等企业也同步上榜。

美妆个护线上零售呈现三大特征:

国产品牌崛起:依托线上营销(抖音直播、小红书种草),珀莱雅、花西子等打造爆款单品,抢占年轻消费者市场;

功效性产品受青睐:华熙生物凭借玻尿酸技术优势,推出功能性护肤产品,精准触达医美、抗衰需求人群;

渠道多元化:品牌既要布局天猫、京东等传统平台,又需深耕抖音、快手等兴趣电商,适应 内容种草 - 直播转化 的新链路。

这些品牌的上榜遵循了榜单逻辑 —— 注重企业的市场表现和销售业绩,通过线上营销和渠道拓展实现的销售额增长,使其满足了榜单对规模和影响力的要求。

(三)消费分级 成核心逻辑

茅台(221 亿)、五粮液(44 亿)、汾酒(21 亿)等高端白酒线上化率持续提升,印证高净值人群消费韧性;与此同时,朴朴、唯品会(1007 亿)、兴盛优选(30.5 亿)等瞄准性价比的业态同步增长,凸显经济波动期消费决策的精细化分层。

唯品会聚焦特卖,产品收入 支撑起 10073400 万元的规模,在折扣零售赛道的精准卡位,持续吸引价格敏感型与追求品牌性价比的消费者。从榜单统计原则来看,其全面涵盖了不同消费层级的电商企业 —— 无论是面向高净值人群的高端品牌,还是主打性价比的平台,只要在网络零售中取得显著业绩,都能在榜单中体现。这反映出电商市场的消费分级趋势:不同层次的消费者都能找到匹配需求的产品,企业则通过精准定位实现增长。

传统产业线上化提速,供应链能力成胜负手(一)老字号 焕发新活力

伊利(229 亿)、蒙牛(85.6 亿)、飞鹤(46.4 亿)等乳业巨头,以及茅台、五粮液等白酒龙头线上增速均跑赢大盘。传统行业不再将电商视为清库存渠道,而是通过定制化产品与数字化营销重构增长曲线。

例如:

内蒙古伊利实业集团网络零售额达 2292800 万元,通过线上专属产品线和直播营销吸引年轻用户;

贵州茅台酒股份有限公司以 2211928 万元上榜,通过与电商平台合作推出线上专属产品和限量活动,吸引更多线上用户。

榜单对这些传统企业的关注,体现了其对传统产业电商化转型成果的重视。这种融合不仅推动了企业转型升级,也为电商市场注入新活力,符合榜单对市场全面性、多元化的统计考量。

(二)供应链效率定生死

京东、朴朴、唯品会的崛起,本质上是对 仓储 - 物流 - 配送 链路的极致优化。汇通达(579 亿)、安踏(249 亿)等企业深入下沉市场,同样依赖柔性供应链对区域需求的精准响应。未来竞争将从流量争夺转向供应链深度较量。

京东凭借自营模式在品质把控、物流配送上的优势,以 92800000 万元领跑;

朴朴以前置仓模式主打 30 分钟达,精准切中城市消费者即时需求;

唯品会聚焦特卖,产品收入 支撑起 10073400 万元的规模,在折扣零售赛道精准卡位。

榜单将供应链效率作为企业排名的重要参考因素。京东的强大供应链实现了快速配送和高效库存管理;朴朴通过密集布局前置仓实现商品快速分拣;唯品会则依托特卖模式的供应链优化降低成本。这种对效率的重视,反映了电商市场竞争的本质 —— 谁能更高效地满足消费者需求,谁就能占据优势。

技术驱动零售革新,全渠道融合成行业新趋势

如今电商竞争已入深水区,技术革新与渠道融合成破局关键。

(一)技术驱动:AI 与大数据重塑零售生态

AI 与大数据在网络零售中的应用将深化,京东、阿里等头部企业已布局 AI 选品、智能客服、虚拟试穿等技术。未来,AI 将赋能供应链预测(需求预测、库存优化),降低企业运营成本;大数据将驱动精准营销,实现 千人千面 个性化推荐,提升用户体验。

同时,直播电商、短视频营销等内容电商形式将与 AI 技术结合(如 AI 生成直播脚本、虚拟主播 24 小时直播),进一步释放内容零售潜力。2024-2025 年,技术对网络零售的渗透率持续提升,成为企业竞争的核心驱动力。

(二)全渠道融合:线上线下边界消失

未来,网络零售将不再区分 线上线下,而是走向 全渠道零售。沃尔玛、永辉等企业的实践表明,线下门店既是销售终端,也是线上订单的履约中心(自提点、配送站);线上平台则是线下流量的入口(线上营销导客、会员体系沉淀)。

全渠道融合的关键在于:数据中台与业务中台建设(实现库存、订单、会员数据实时打通);服务标准化(确保线上线下购物体验一致)。预计 2025 年后,全渠道零售将成为行业标配,传统零售与电商的界限进一步模糊。

看完觉得写得好的,不防打赏一元,以支持蓝海情报网揭秘更多好的项目。

感谢您的支持,我会继续努力的!

打开支付宝扫一扫,即可进行扫码打赏哦

手机直接保存图片,扫一扫识别二维码,即可进行扫码打赏哦